Fidelity Wealth Expert – & und Erfahrungen

Fidelity Wealth Expert ist der Robo-Advisor von Fidelity International. Fidelity verfügt über 50 Jahre Erfahrung in der Finanzbranche. In Deutschland ist das Familienunternehmen seit 1992 aktiv. Der deutsche Sitz ist in Kronberg im Taunus. Weltweit verwaltet es über 368 Milliarden Euro Kapitalvermögen.

Den Robo-Advisor Fidelity Wealth Expert können Anleger ab einer Mindestanlage von 500 Euro nutzen. Dabei setzt Fidelity auf aktiv gemanagte Fonds – nicht nur auf solche aus dem eigenen Haus.

Kurzcheck – Alle Vorteile auf einen Blick

- Professionelle Vermögensverwaltung mit Erlaubnis der BaFin

- Zugang zu Fonds, die sonst institutionellen Investoren vorbehalten sind

- Mindestanlage beträgt 500 Euro

- Neu: Eltern können ein Depot für Minderjährige eröffnen.

- Sparpläne können bereits ab einer Rate von 50 Euro eingerichtet werden

| Fidelity Wealth Expert im Überblick | |

|---|---|

| * Stand der Performance-Daten: 31.05.2026 ** Maximum Drawdown MDD (Maximaler Verlust): Auf Basis Monatswerte im Depot. Betrachtungszeitraum 01.05.2025 bis 30.04.2026. | |

| Fidelity Wealth Expert: Jetzt Depot eröffnen » | |

| Regulierung / Depotbank | |

| Regulierung | Finanzportfolioverwalter mit BaFin- Erlaubnis* |

| Depotführende Bank | FIL Fondsbank GmbH |

| Anlagesummen und Sparplan | |

| Mindestanlage | 500 EUR | Mindestsparrate | ab 50 EUR |

| Kosten | |

| Gebührenmodell p.a. für Fidelity Wealth Expert Depot | Vermögensverwaltungsgebühr pro Jahr 0,55% + 0,85% Fonds-Kosten |

| Kosten pro Jahr - Beispielrechnung | |

| Anlage 10.000 EUR | 140,00 € |

| Anlage 25.000 EUR | 350,00 € |

| Anlage 50.000 EUR | 700,00 € |

| Anlage 100.000 EUR | 1400,00 € |

| Wertentwicklung im Echtgeldtest von Brokervergleich.de* (Anlagestrategie im Test: Ausgewogenes Portfolio) | |

| Performance 6 Monate | +5,6% |

| Performance 12 Monate | +13,4% |

| Performance 24 Monate | +16,2% |

| Performance 36 Monate | +30,2% |

| Performance 48 Monate | +28,1% |

| Performance 60 Monate | +18,6% |

| Performance 72 Monate | +52,2% |

| Risiko: Maximum Drawdown** | 3,9% |

| Jetzt zum Anbieter » | |

| Risikoklassen und Strategien | |

| Strategie | Die Vermögensverwaltung setzt auf aktiv verwaltete Fonds - nicht nur aus dem eigenen Haus. Es wird global investiert und kontinuierlich an der Optimierung des Portfolios gearbeit. |

| Anzahl Risikoklassen | 7 |

| Strategiewechsel möglich? | Ja |

| Mehrere Anlageziele möglich? | Nein |

| Verwendete Anlageinstrumente | |

| Indexfonds / ETFs | Nein |

| Aktiv gemanagte Fonds | Ja |

| Aktien und Anleihen (Einzelwerte) | Nein |

| Nachhaltige Geldanlage / ESG | |

| ESG-Portfolio möglich? | Nein |

| Sparen und Altersvorsorge | Sparplan - Mindestrate | ab 50 EUR |

| Depot für VL-Sparen / bAV nutzbar? | Nein |

| Entnahmeplan / Auszahlplan möglich? | Nein |

| Kontoführung | |

| Einzeldepot | Ja |

| Gemeinschaftsdepot | Nein |

| Zugriff per APP? | Nein |

| Zielgruppen | |

| Privatpersonen | Ja |

| Kinder/Minderjährige | Ja |

| Unternehmen | Nein |

| Depoteröffnung: Legitimation | |

| Postident | Ja |

| Videoident | Ja |

| eID (APP + elektronischer Personalausweis) | Nein |

Inhaltsverzeichnis

- Kurzcheck – Alle Vorteile auf einen Blick

- Fidelity Wealth Expert im Echtgeld-Test

- Wie funktioniert Fidelity Wealth Expert?

- Welches Anlagekonzept steckt hinter Fidelity Wealth Expert?

- Was kostet Fidelity Wealth Expert?

- Wie sicher ist Ihr Geld?

- Fazit

- Erfahrungsberichte

- Ihre Erfahrungen mit Fidelity Wealth Expert

Tipp: Wahl zum Robo Advisor 2026 – jetzt abstimmen und wertvolle Preise gewinnen! Ab sofort können Sie ihren Ihren Robo-Advisor 2026 und Ihren Online-Broker 2026 bewerten. Die Teilnahme an der Abstimmung nimmt nur wenige Minuten Zeit in Anspruch. Unter allen Teilnehmern verlost Brokervergleich.de Preise im Gesamtwert von über 4.500 Euro. Robo-Advisor 2026 - Jetzt abstimmen und am Gewinnspiel teilnehmen! »

Fidelity Wealth Expert im Echtgeld-Test

Unsere Redaktion führt seit Mai 2015 den ältesten Echtgeld-Test von RoboAdvisors am deutschen Markt durch. Echtgeld bedeutet, dass wir jedes Depot auch wirklich eröffnen, Geld einzahlen und so die tatsächliche Performance abzüglich Kosten und Gebühren ermitteln. Fidelity Wealth Expert ist seit Mai 2020 Teil unseres Tests. Die monatlichen Updates unseres Tests und die Performance von Fidelity Wealth Expert im Vergleich mit anderen RoboAdvisors finden Sie hier:

Zum Echtgeld-Test von RoboAdvisors in Deutschland >>

Die Performance von Fidelity Wealth Expert

| Performance März 2026 | Gesamtperformance seit Anlagestart (01.05.2020 bis 31.03.2026) |

|---|---|

| Stand 31.03.2026. Anlagestrategie: Ausgewogen | |

| -3,9% | +42,4% |

Im Zeitraum vom 01.05.2020, dem Anlagestart, bis zum 31.03.2026 hat sich der Depotwert um stolze 42,4 Prozent erhöht – nach Abzug von Kosten und Steuern. Zum Stichtag im März 2026 gab es ein leichtes Minus von -3,9 Prozent im Vergleich zum Vormonat.

Performance von Fidelity Wealth Expert im Echtgeldtest * Stand der Performance-Daten: 31.05.2026. Fidelity Wealth Expert: Jetzt Depot eröffnen » 3 Monate +3,6% 60 Monate +18,6% 6 Monate +5,6% 72 Monate +52,2% 12 Monate +13,4% 84 Monate 24 Monate +16,2% 96 Monate 36 Monate +30,2% 108 Monate 48 Monate +28,1% 120 Monate

Wie funktioniert Fidelity Wealth Expert?

Wie finde ich die passende Anlagestrategie?

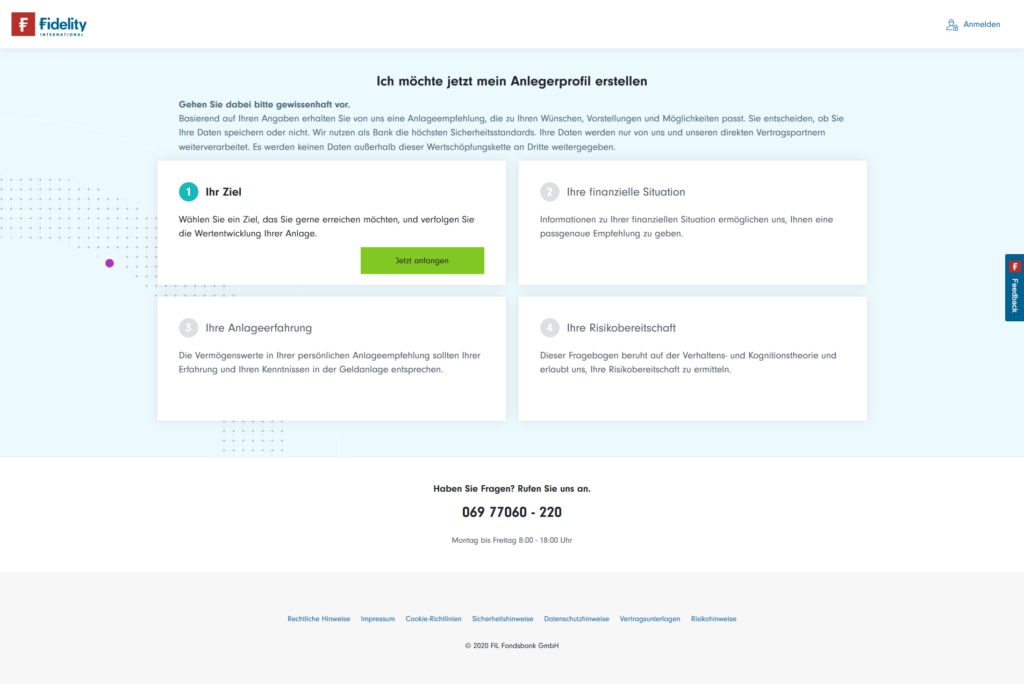

Das Prinzip von Fidelity Wealth Expert folgt dem anderer Robo-Advisor. Anhand eines Fragenkatalogs wird zunächst ein Anlageprofil erstellt. Anschließend können sich Anleger registrieren und das Depot eröffnen. Der gesamte Prozess nimmt rund 20 Minuten in Anspruch.

Überblick zu den Fragen

Auf dem Weg zum Anlagevorschlag erhalten Anleger zunächst einen Überblick über die vier Bereiche, zu denen Fragen gestellt werden:

- Das Ziel

- Die finanzielle Situation

- Die Anlageerfahrung

- Die Risikobereitschaft

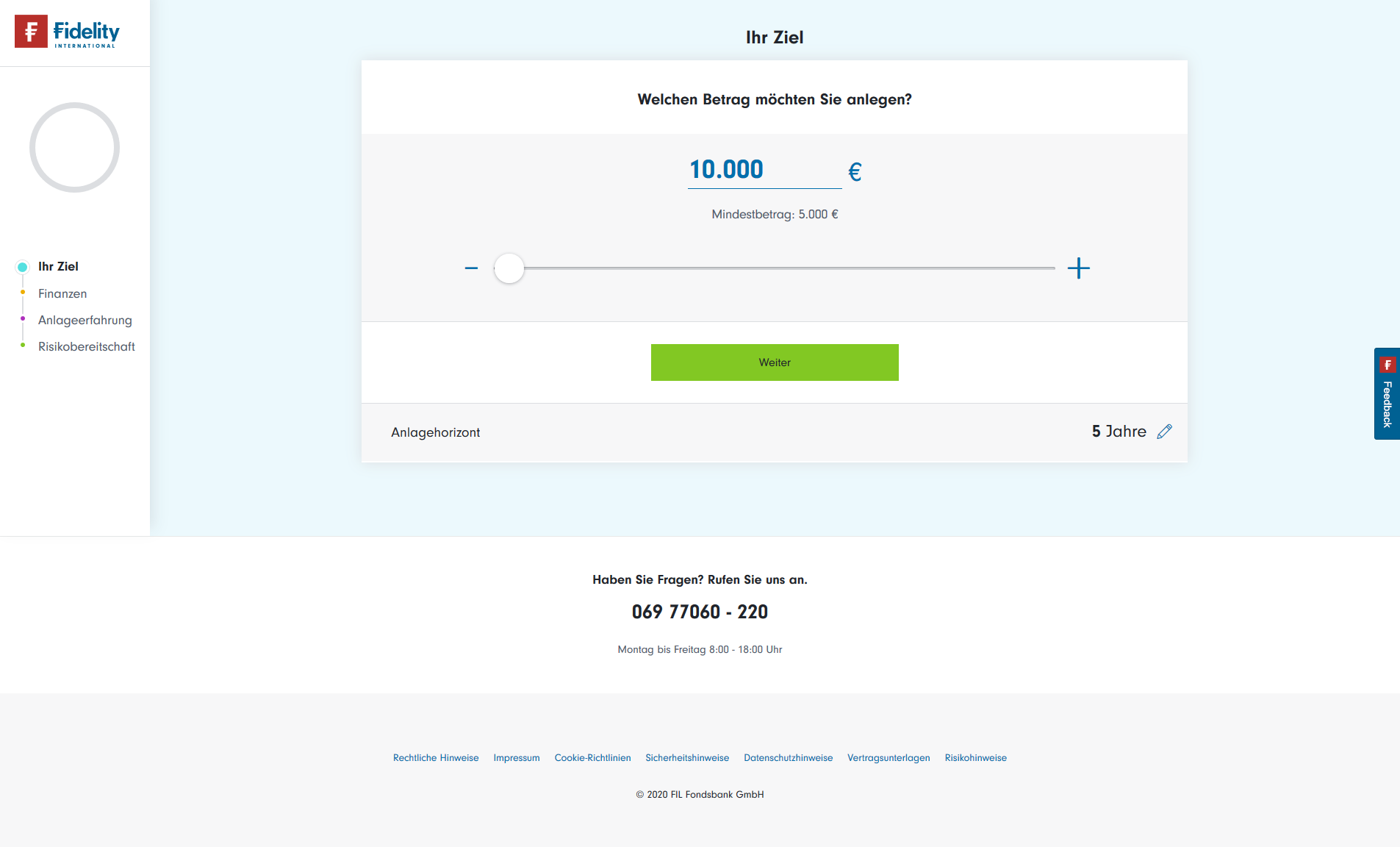

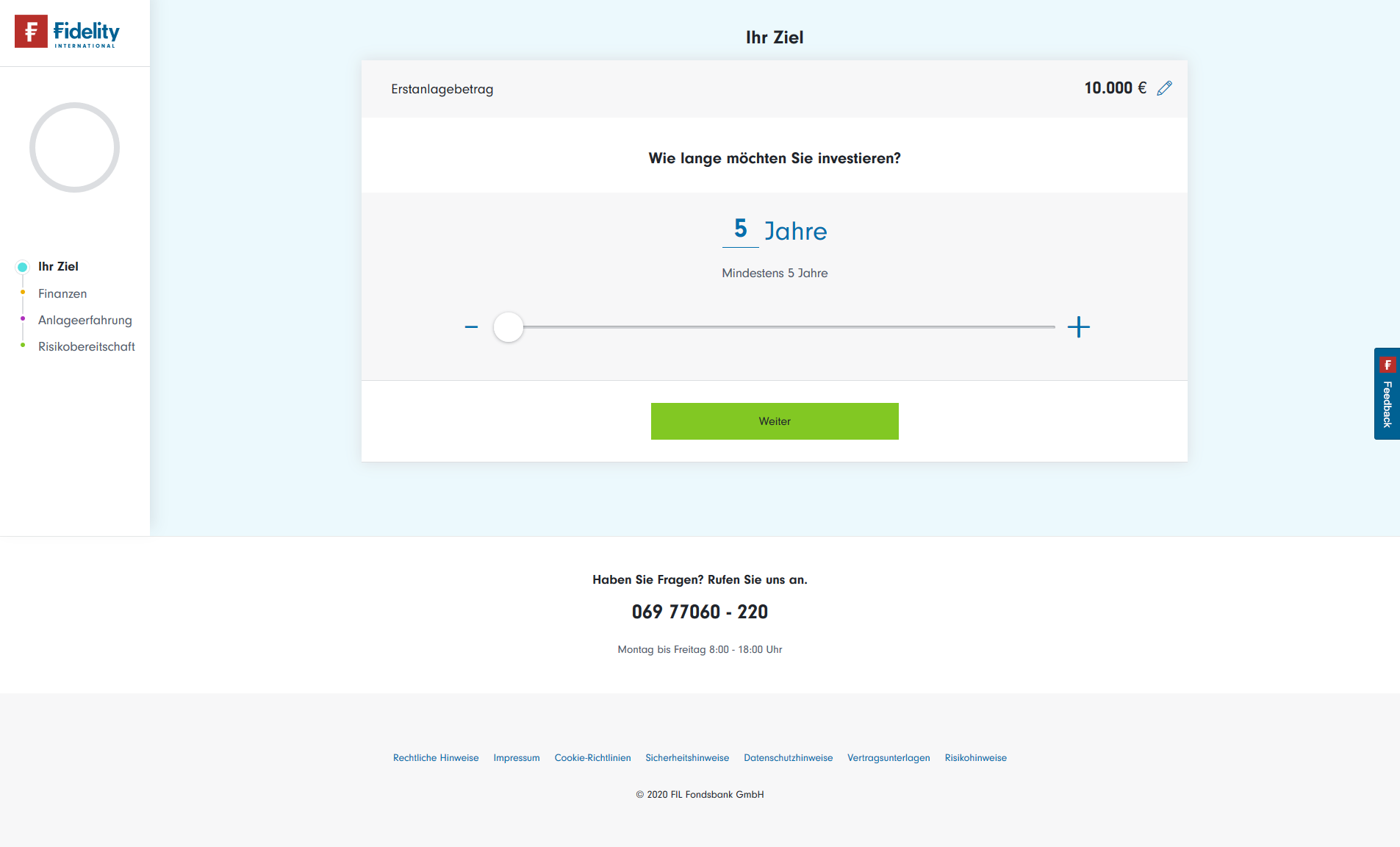

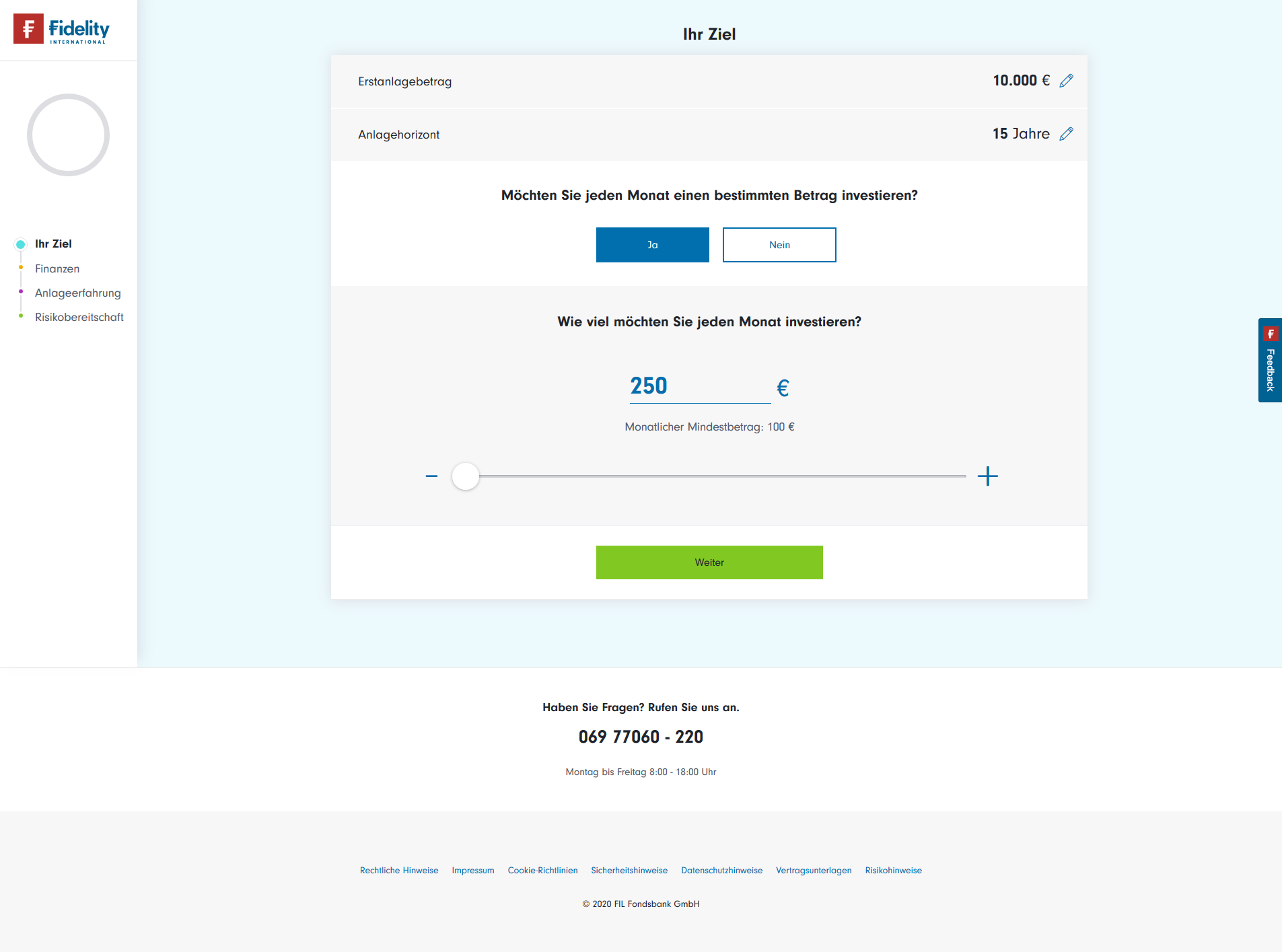

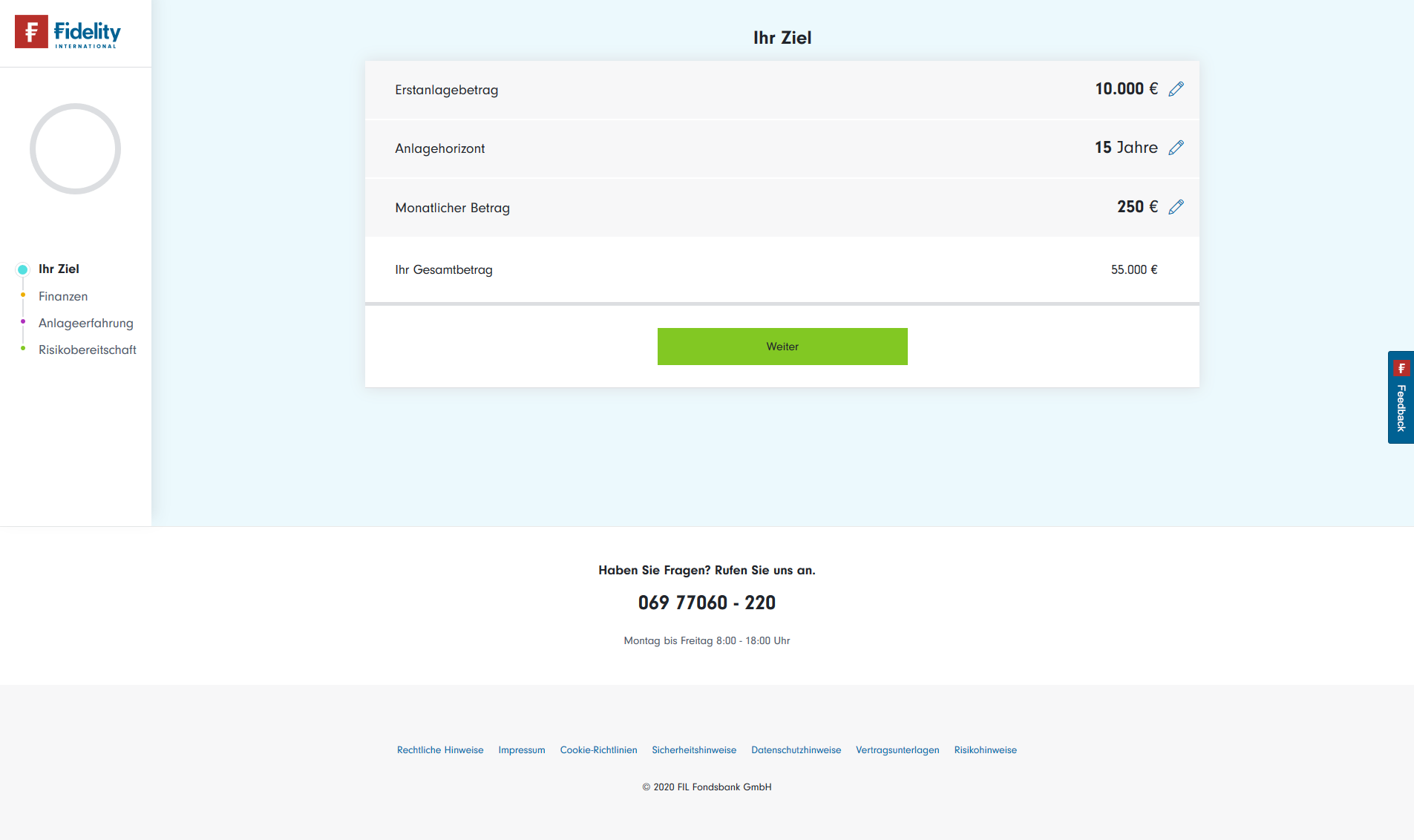

Das Anlageziel

Der erste Komplex umfasst folgende Fragen:

-

- 2

-

- 3

-

- 4

-

- 5

-

- 6

-

- 7

- Welchen Betrag möchten Sie anlegen?

- Wie lange möchten Sie investieren?

- Möchten Sie jeden Monat einen bestimmten Betrag investieren?

- Wie alt sind Sie?

- Wofür legen Sie an? (Z.B. Altersvorsorge, Vermögensaufbau…)

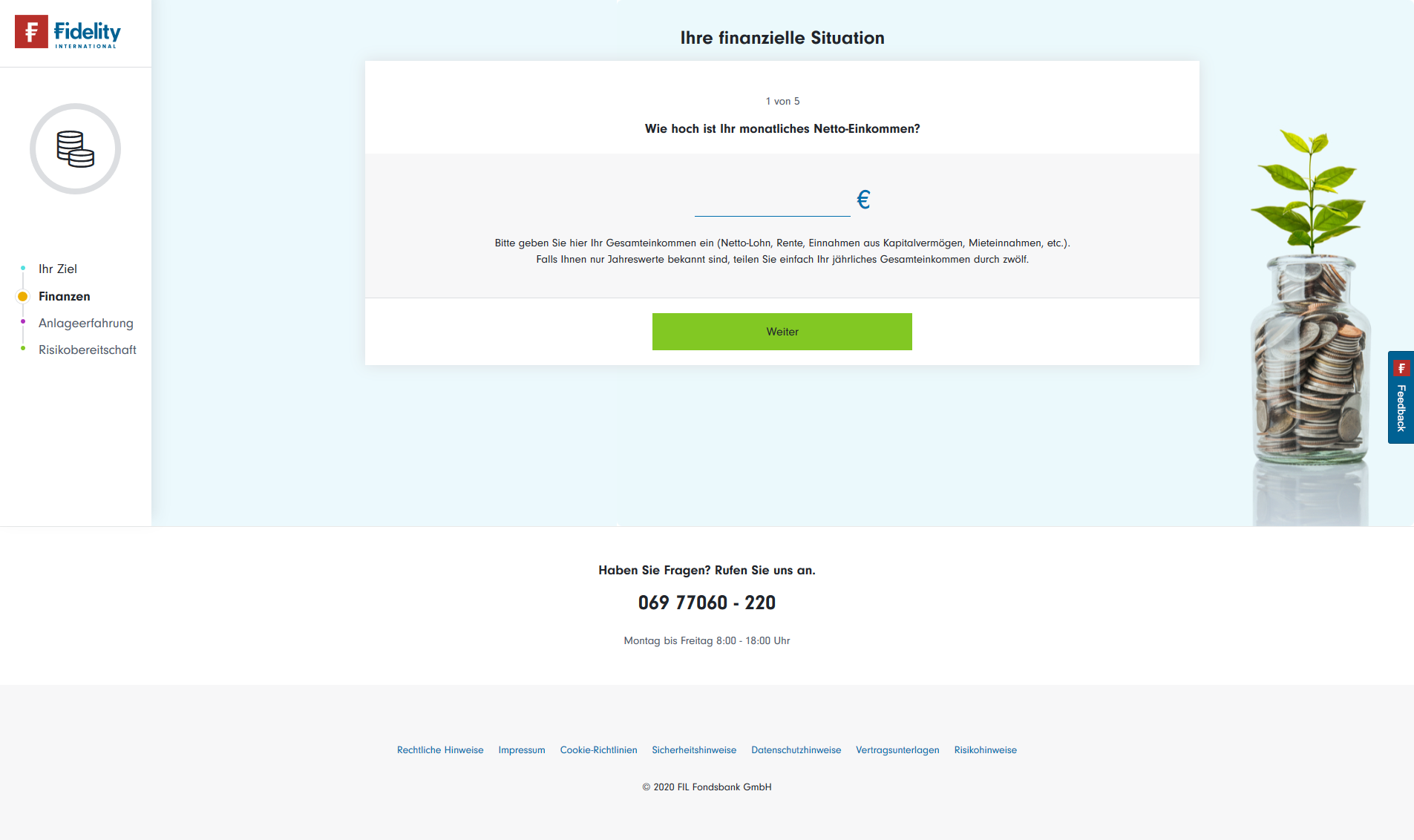

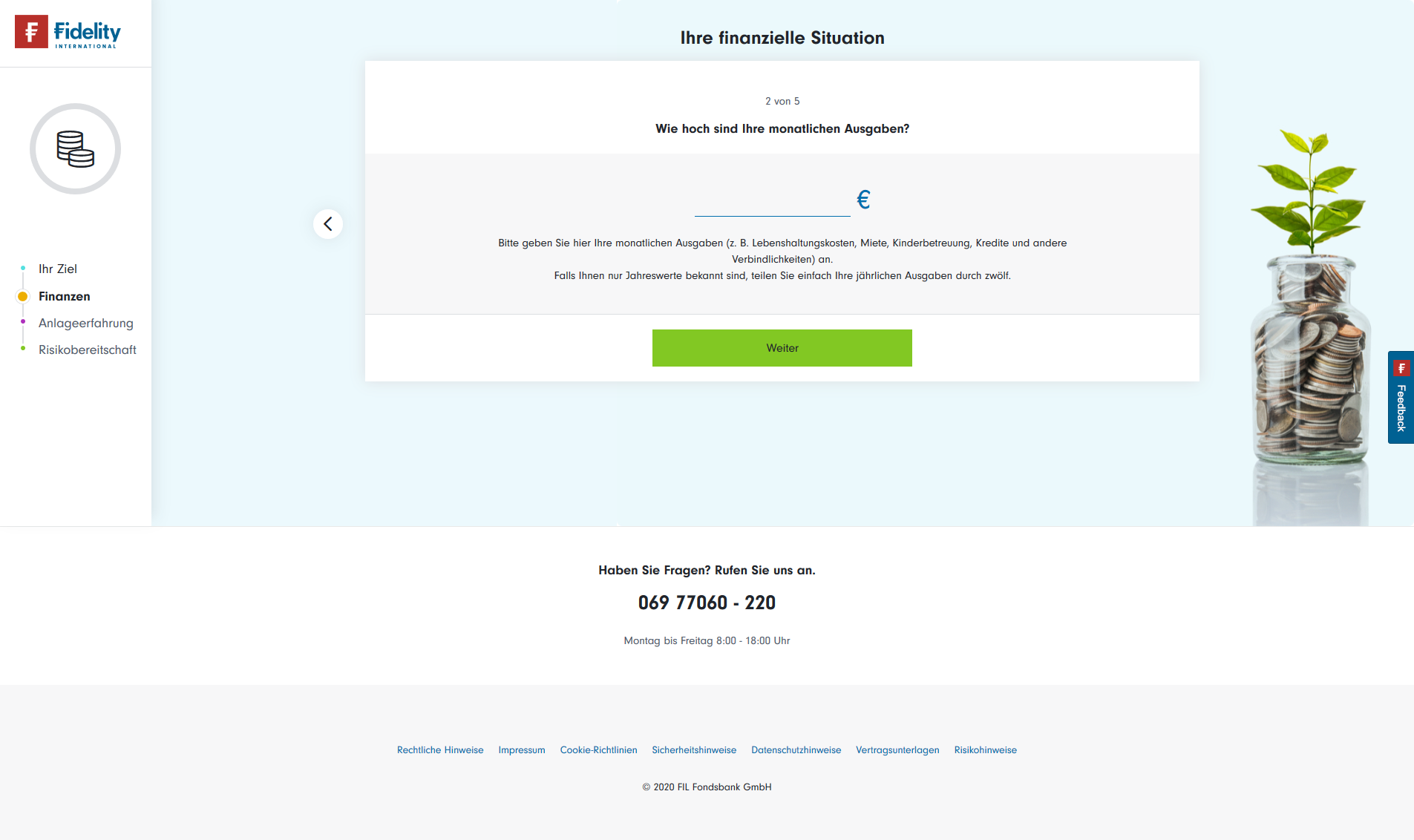

Die finanzielle Situation

Nun folgt der Komplex zur finanziellen Situation mit folgenden fünf Fragen:

-

- 8

-

- 9

-

- 10

-

- 11

-

- 12

- Wie hoch ist Ihr monatliches Netto-Einkommen?

- Wie hoch sind Ihre monatlichen Ausgaben?

- Wie hoch sind Ihre liquiden Mittel?

- Hätten Sie im Notfall ausrechend Geld zur Verfügung, ohne auf Ihre Geldanlage zurückgreifen zu müssen?

- Welchen potentiellen Verlust könnten Sie ertragen, falls Ihr Portfolio an Wert verlieren würde?

Die Anlageerfahrung

Im dritten Komplex beantworten Anleger Fragen zu ihrer finanziellen Situation:

-

- 13

-

- 14

-

- 15

-

- 16

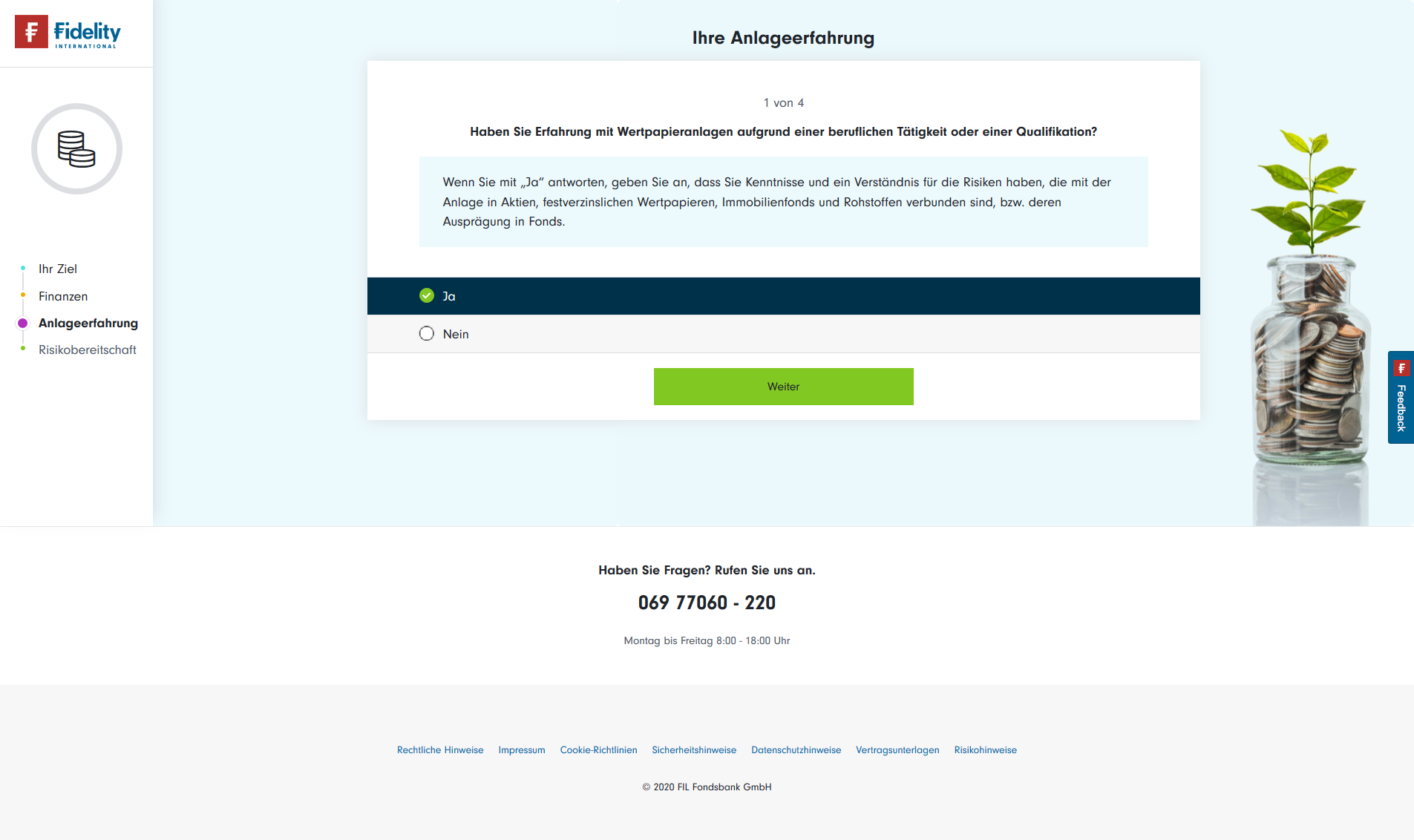

- Haben Sie Erfahrungen mit Wertpapieranlagen aufgrund einer beruflichen Tätigkeit oder einer Qualifikation?

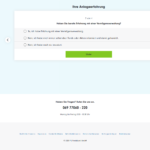

- Haben Sie bereits Erfahrung mit einer Wertpapierverwaltung?

- Haben Sie in den vergangenen fünf Jahren Transaktionen in folgenden Anlageklassen getätigt? (Aktien, Anleihen, Immobilienfonds, Rohstoffe, Alternative Anlagestrategien)

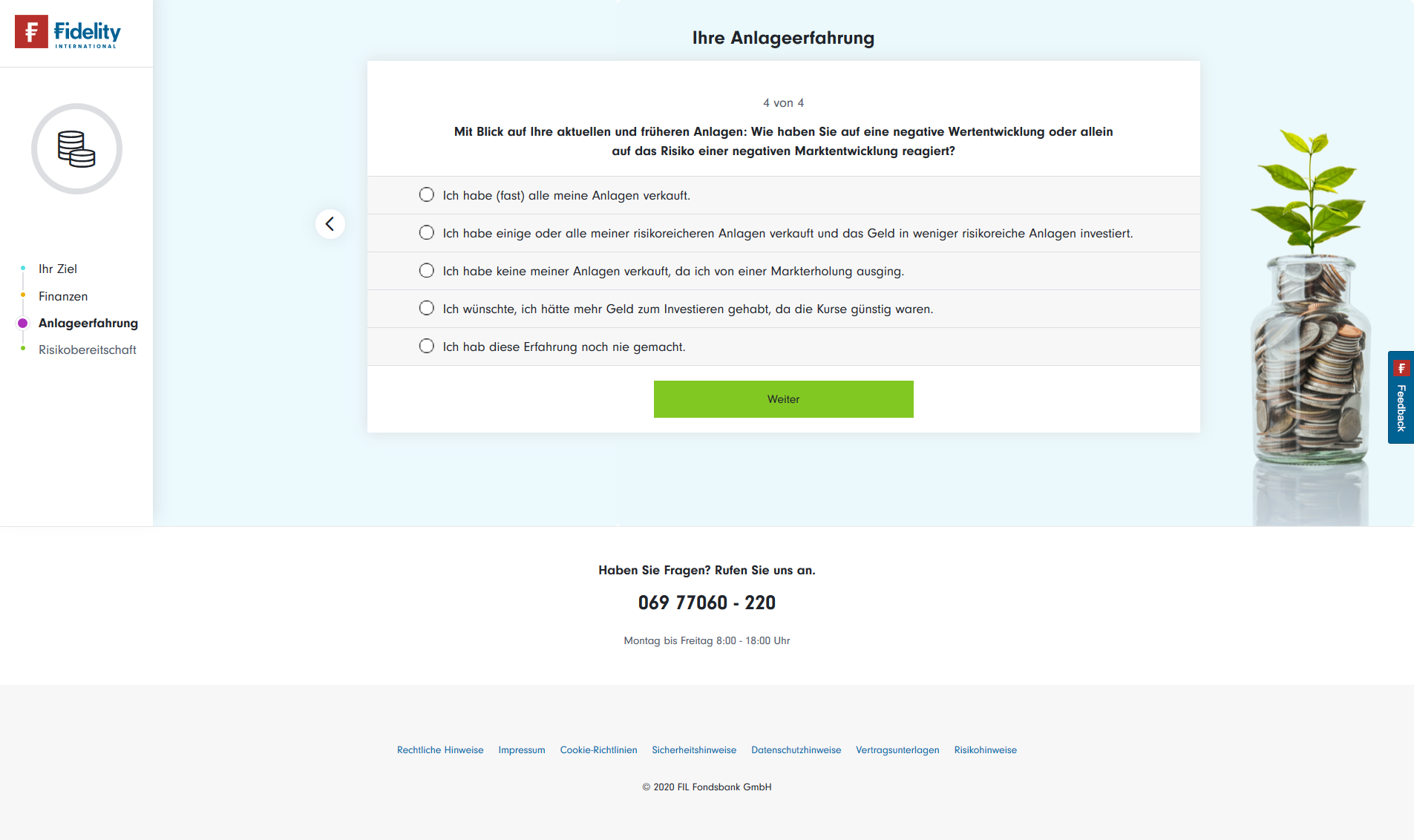

- Mit Blick auf Ihre aktuellen und früheren Anlagen: Wie haben Sie auf eine negative Wertentwicklung oder allein auf das Risiko einer negativen Marktentwicklung reagiert?

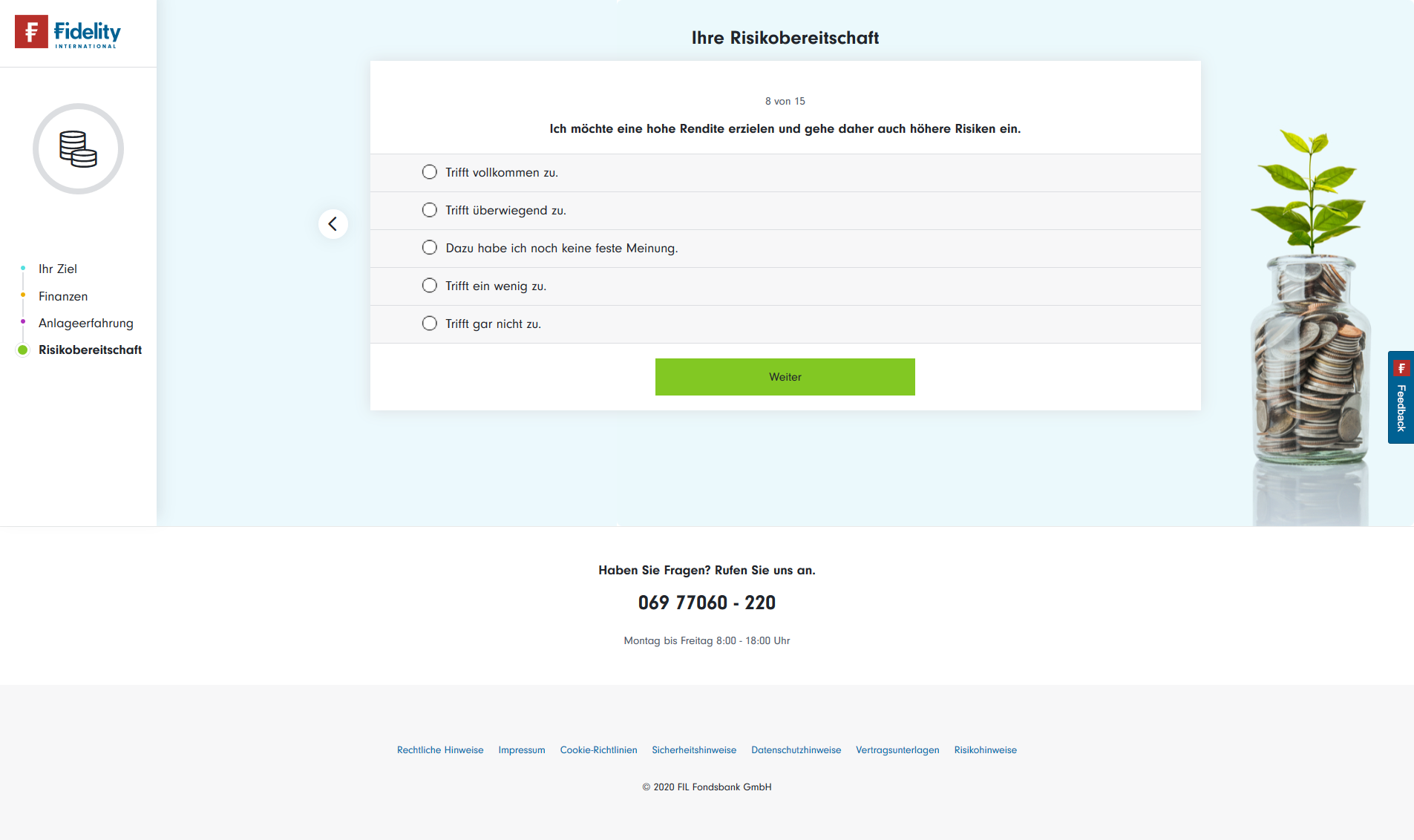

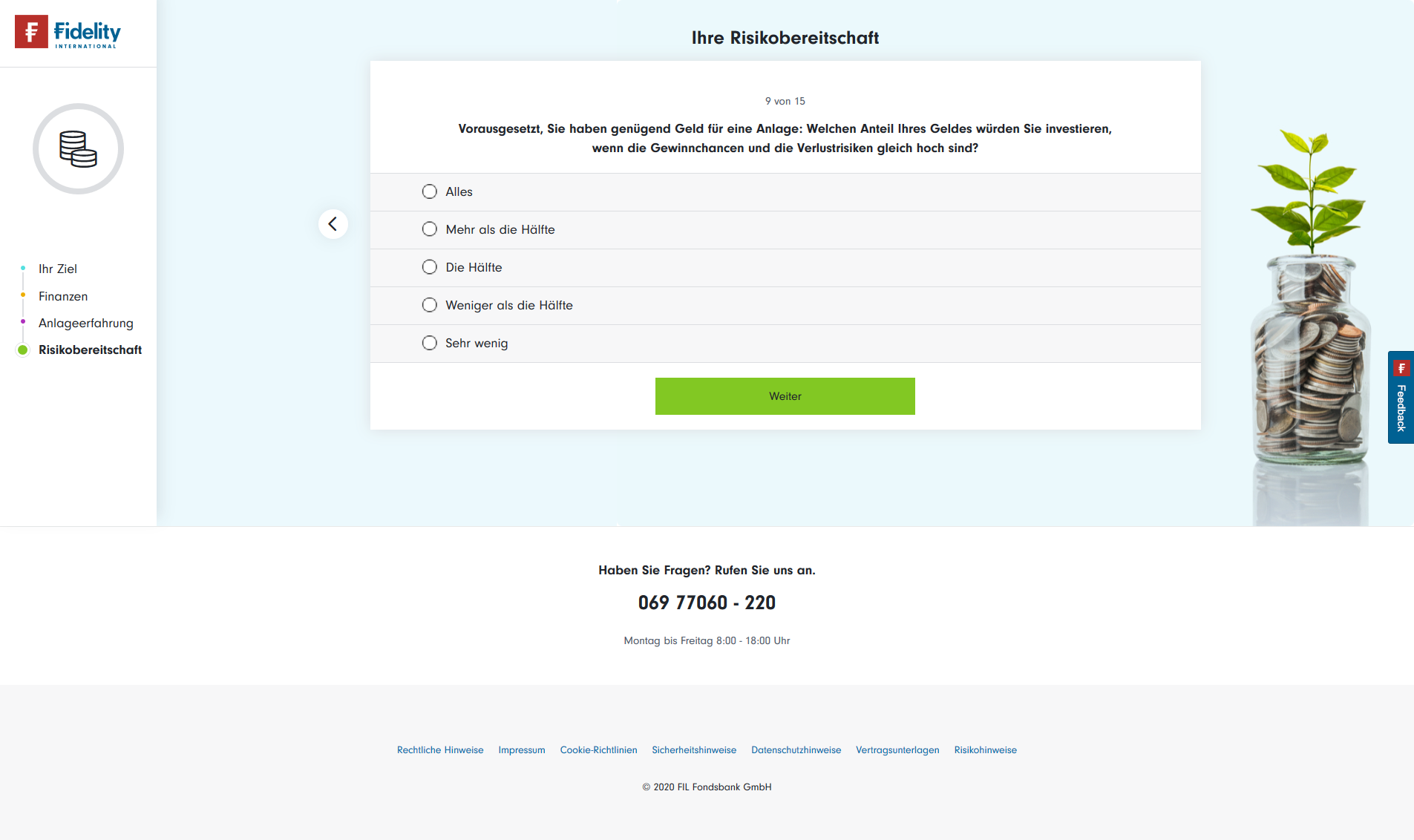

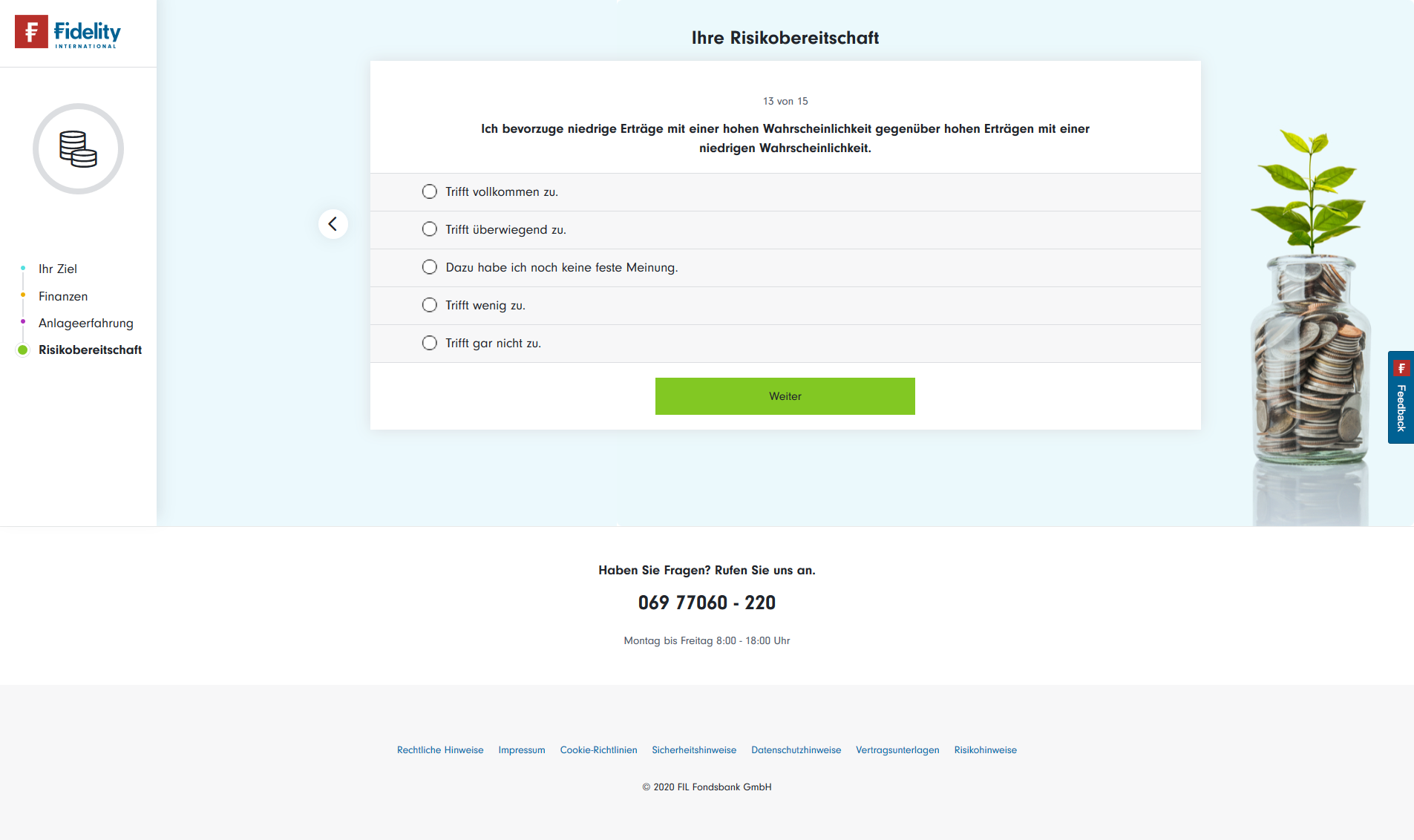

Die Risikobereitschaft

Der letzte Komplex umfasst insgesamt 15 Angaben zur Risikobereitschaft. Meist gibt es fünf Antwortmöglichkeiten – beispielsweise von „Trifft vollkommen zu“ bis „Trifft gar nicht zu“:

-

- 17

-

- 18

-

- 19

-

- 20

-

- 21

-

- 22

-

- 23

-

- 24

-

- 25

-

- 26

-

- 27

-

- 28

-

- 29

-

- 30

-

- 31

- Ich setzte mich gerne mit Investitionsmöglichkeiten auseinander

- Ich würde mich für die höchste Rendite entscheiden, selbst wenn ein Risiko damit verbunden ist

- Wie würden Sie Ihre Einstellung bei wichtigen finanziellen Entscheidungen beschreiben?

- Wie hoch war Ihre Risikobereitschaft bei finanziellen Entscheidungen in der Vergangenheit?

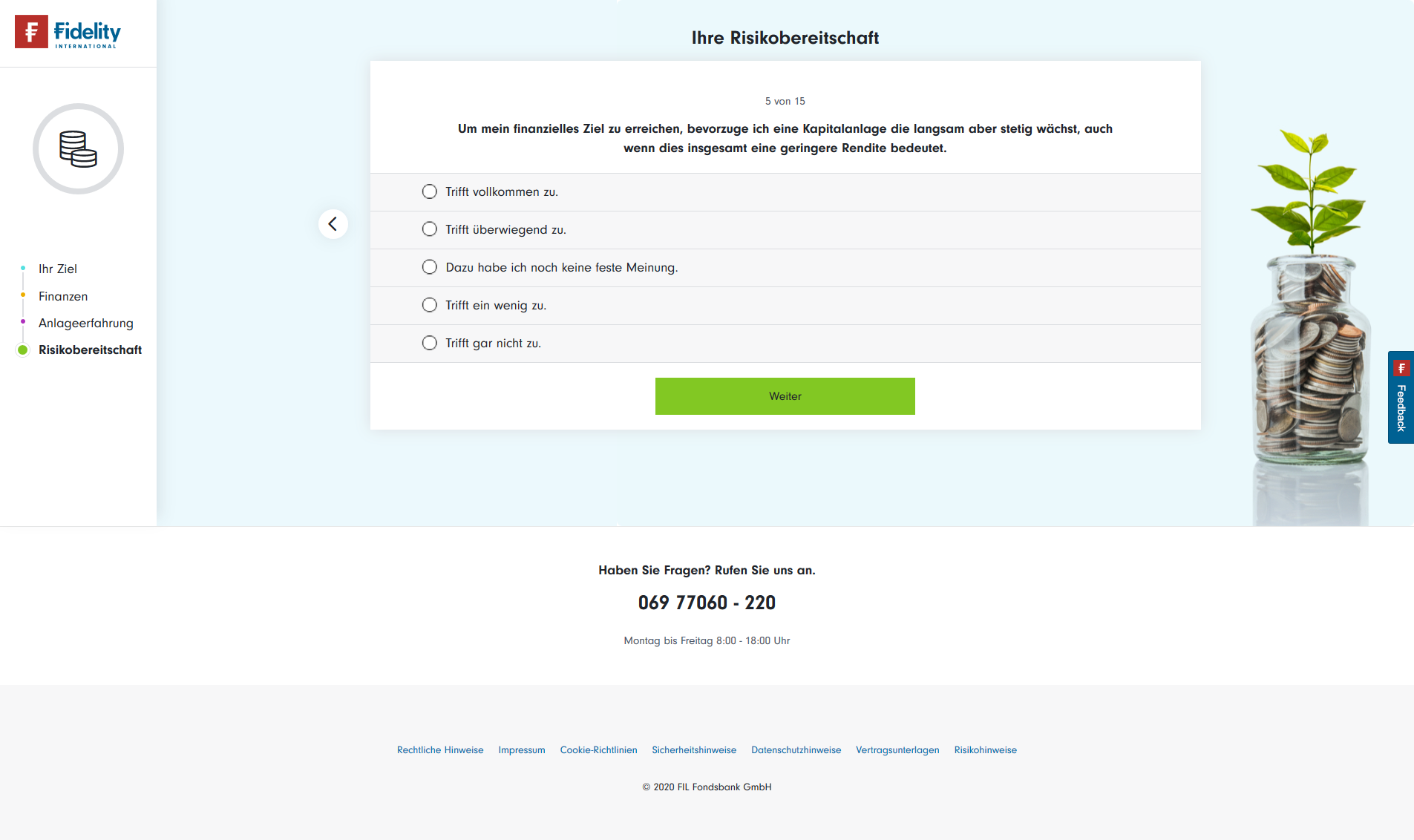

- Um meine finanziellen Ziele zu erreichen, bevorzuge ich eine Kapitalanlage, die langsam, aber stetig wächst, auch wenn das insgesamt eine geringere Rendite bedeutet

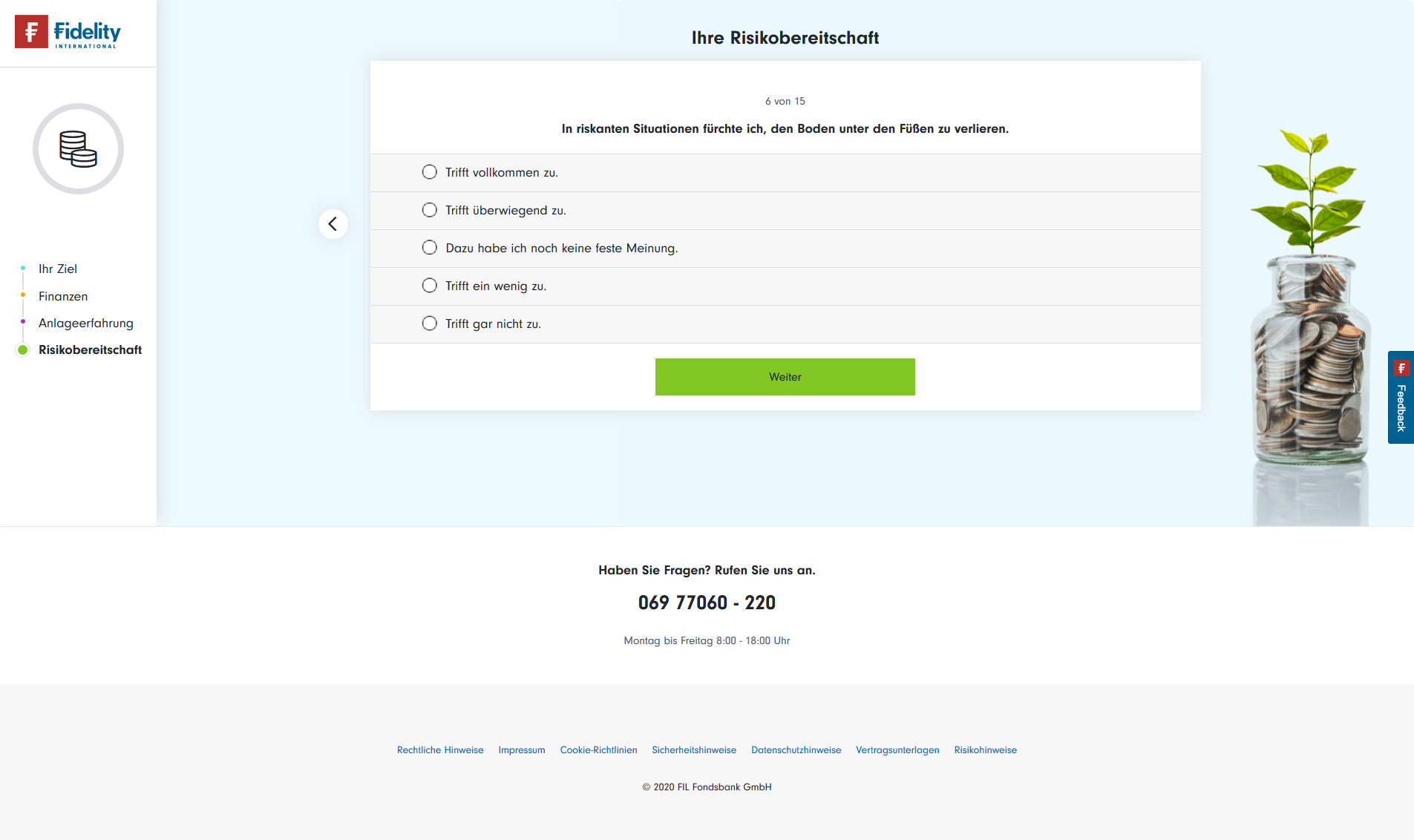

- In riskanten Situationen befürchte ich, den Boden unter den Füßen zu verlieren

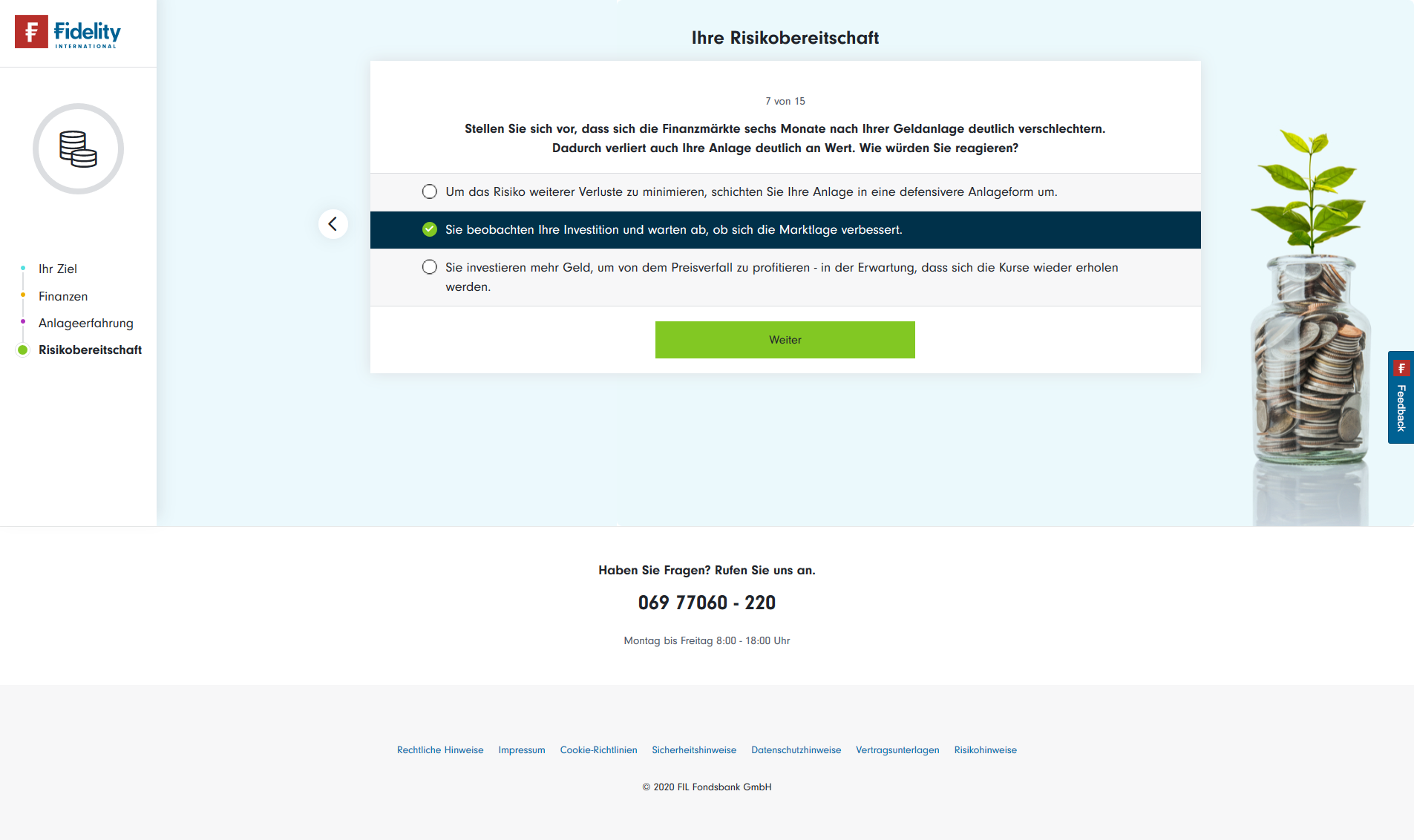

- Stellen Sie sich vor, dass sich die Finanzmärkte sechs Monate nach Ihrer Geldanlage deutlich verschlechtern. Dadurch verliert auch Ihre Anlage deutlich an Wert. Wie würden Sie reagieren?

- Ich möchte eine hohe Rendite erzielen und gehe daher auch höhere Risiken ein

- Welchen Anteil Ihres Geldes würden Sie investieren, wenn die Gewinnchancen und die Verlustrisiken gleich hoch sind?

- Wie würde ein guter Freund Ihre Einstellung zu finanziellen Risiken beschreiben?

- Wie würden Sie sich fühlen, wenn Sie eine Anlage mit einem hohen Gewinn-, aber auch einem hohen Verlustpotential ausgewählt hätten?

- Stellen Sie sich vor, Sie haben etwas Geld und können es in eine von zwei Anlagemöglichkeiten anlegen. Welche der nachfolgenden Optionen käme für Sie in Frage?

- Ich bevorzuge niedrige Erträge mit einer hohen Wahrscheinlichkeit gegenüber hohen Erträgen mit einer niedrigen Wahrscheinlichkeit

- Welche Aussage beschreibt Ihrer Meinung nach am besten, wie Sie über mögliche Verluste oder Gewinne nachdenken

- Ich möchte eine sichere Geldanlage, auch wenn das eine geringere Rendite bedeutet

Der Anlagevorschlag

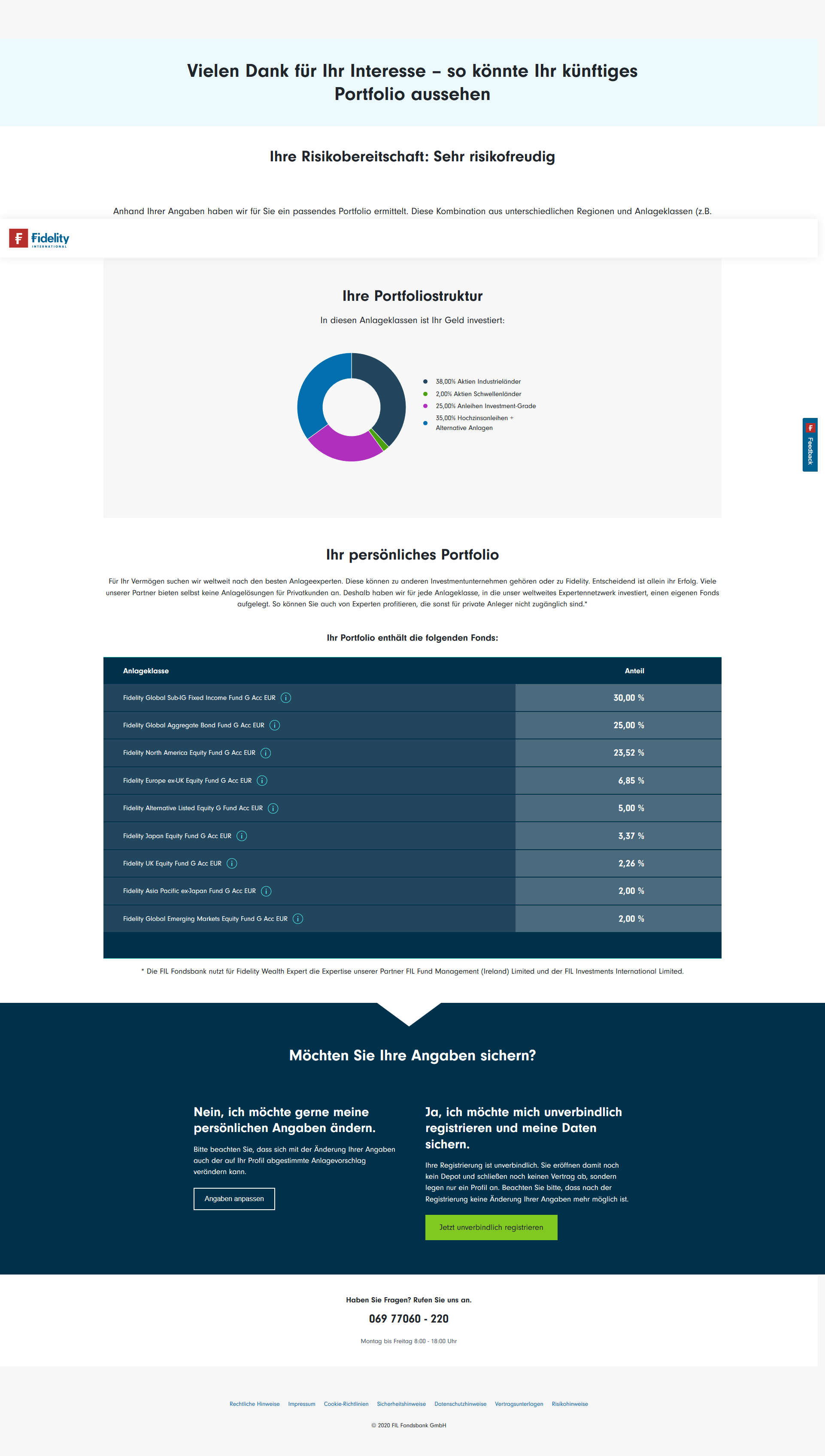

Anschließend erhalten Anleger eine Zusammenfassung ihrer Angaben. Sie können sich nun ihren Anlagevorschlag anschauen. Die Übersicht umfasst unter anderem en Diagramm mit der Portfoliostruktur sowie eine Auflistung der Anlageklassen, die das Portfolio umfassen wird. Entspricht der Vorschlag dem Wunsch der Anleger, können Sie sich registrieren, den Vertrag abschließen und ein Depot eröffnen.

Jetzt Anlagevorschlag erstellen lassen »

Ist Fidelity Wealth Expert eine „echte“ Vermögensverwaltung?

Ja. Hinter Fidelity bzw. Fidelity Wealth Expert steht die FIL Fondsbank GmbH. Diese wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliert und besitzt eine Lizenz zur Finanzportfolioverwaltung. Gegenüber Robo-Advisors ohne diese Lizenz bedeutet das deutlich mehr Verpflichtungen, aber auch mehr Freiheiten. So kann Fidelity Wealth Expert Werte im Portfolio austauschen, sollten aktuelle Marktentwicklungen dies notwendig machen. Fidelity Wealth Expert macht davon auch Gebrauch.

Wie funktioniert das Rebalancing bei Fidelity Wealth Expert?

Ein Rebalancing findet bei Ein- und Auszahlungen statt sowie in dem Fall, dass das Portfolio zu weit von der Soll-Allokation abweicht. Auch wenn nichts davon passiert ist, findet mindestens einmal im Monat ein Rebalancing statt.

Kann ein Sparplan zu jeder Zeit aufgestockt bzw. geändert werden?

Auf Wunsch lässt sich ein Sparplan bei Fidelity Wealth Expert einrichten. Er kann jederzeit geändert oder gekündigt werden. Die Mindestsparrate beträgt 50 Euro im Monat.

Gibt es ein Konto für Minderjährige?

Ja, Eltern können für ihr Kind bis zum 17. Geburstag ein Depot eröffnen. Die Mindestanlage für das Minderjährigendepot ist auf 500 Euro reduziert, Sparpläne sind ab 50 Euro je Sparrate möglich.

Gibt es ein Gemeinschaftsdepot?

Derzeit nicht. Es befindet sich jedoch in Entwicklung.

Kann Fidelity Wealth Expert von Selbständigen und Unternehmen genutzt werden?

Selbstständige als natürliche Person, aber keine juristischen Personen oder Unternehmen.

Gibt es eine Mindestlaufzeit? Wie schnell ist das Geld verfügbar?

Nein, Anleger können jederzeit über ihr angelegtes Geld verfügen. Es dauert in der Regel vier Tage, bis das Geld auf dem Konto der Anleger eintrifft.

| Mindestlaufzeit / Kündigungsfrist | Auszahlungen | Kosten Auszahlung / Kündigung |

|---|---|---|

| nein | jederzeit, maximal 4 Tage Bearbeitungsdauer | kostenfrei |

Wie werden die Gewinne steuerlich behandelt?

Für sämtliche Gewinne gilt: Sie unterliegen der Abgeltungssteuer in Höhe von 25 Prozent zuzüglich ggfs. Solidaritätszuschlag und ggfs. Kirchensteuer. Fidelity Wealth Expert führt die Steuern automatisch ab. Ein Freistellungsauftrag lässt sich derzeit noch nicht einrichten, dass soll sich jedoch zeitnah ändern.

Jetzt einen Sparplan bei Fidelity Wealth Expert anlegen »

Welches Anlagekonzept steckt hinter Fidelity Wealth Expert?

7 Risikoklassen

Bei Fidelity Wealth Expert gibt es 7 Risikoklassen. Welche Risikoklasse für Anleger geeignet ist, wird anhand eines Fragebogens ermittelt. Eine höhere Risikoklasse bietet die Chance auf höhere Gewinne, birgt aber auch das Risiko höherer Verluste. Mit 7 Risikoklassen bewegt sich Fidelity Wealth Expert im Durchschnitt der Robo-Advisors in unserem Vergleich.

Aktive Vermögensverwaltung mit Fonds

Anders als ein Großteil der Konkurrenz setzt Fidelity Wealth Expert auf aktiv verwaltete Fonds und nicht auf ETFs. Fidelity Wealth Expert will damit auf ineffiziente Märkte reagieren und auf Marktschwankungen eingehen können. Ob dieses Versprechen eingelöst werden kann, muss sich zeigen. In jeden Fall aber sind die laufenden Kosten der aktiv verwalteten Fonds deutlich höher als die von ETFs.

Globales Netzwerk von Anlageexperten

Ein Pluspunkt ist, dass Fidelity Wealth Expert bei der Auswahl der Fonds nicht nur auf solche aus dem eigenen Haus setzt. Damit bleibt ein Stück Unabhängigkeit gewahrt. Erweist sich ein Fondsmanager beispielweise als besonders kundig in einem Sektor oder einer Anlageklassen, können auch dessen Fonds ins Portfolio aufgenommen werden.

Bei Investitionen in der Region Nordamerika können zum Beispiel mehrere Experten von verschiedenen Fondshäusern und mit je eigenen Strategien zum Zug kommen:

- Hotchkis & Wiley – Value-Strategie

- Brown Advisory – Growth-Strategie

- Amundi – Large Cap

- Fidelity – Core Stretegie

Anlageklassen: Aktien, Anleihen, Alternative Anlagen, Geldmarkt

Um das Risiko von Verlusten zu verringern, setzt Fidelity Wealth Expert auf verschiedene Anlageklassen:

- Aktien Industrieländer

- Aktien Schwellenländer

- Investment-Grade Anleihen

- Hochzinsanleihen

- Alternative Anlagen (beispielsweise Derivate wie Optionen und Swaps)

- Geldmarkt

Globale Diversifizierung

Wichtig ist Fidelity Wealth Expert zudem die globale Diversifizierung des Portfolios. Das bedeutet, die Anlage wird breit über mehrere Länder und Branchen gestreut. Verluste von Anlagen in einem Land können dadurch häufig von Gewinnen von Anlagen in einem anderen Land aufgewogen werden. Das Risiko verringert sich.

Kontinuierliche Optimierung des Portfolios durch ein Fidelity-Team

Fidelity Wealth Expert besitzt eine Lizenz der BaFin zur Finanzportfolioverwaltung. Diese nutzt der Robo-Advisor auch. Die Vermögensverwaltung obliegt einem Team von Experten von Fidelity Wealth Expert. Das Portfolio wird börsentäglich überwacht. Einmal im Jahr wird überprüft, ob das Portfolio noch zu den persönlichen Umständen des Anlegers passt. Darüber hinaus wird das Portfolio nach Bedarf angepasst.

Jetzt in ein global gestreutes Portfolio investieren »

Was kostet Fidelity Wealth Expert?

Fallen bei der Eröffnung eines Kontos Gebühren an?

Das Konto kann kostenfrei eröffnet werden.

Gibt es einen Mindestanlagebetrag?

Der Mindestanlagebetrag liegt bei 500 Euro und damit im Vergleich zu vielen Konkurrenten relativ niedrig. Ein Sparplan kann ab 50 Euro Rate im Monat eingerichtet werden.

Welche Kosten entstehen bei der Nutzung des Angebotes von Fidelity Wealth Expert?

Die Gebühren setzen sich aus zwei Posten zusammen:

- Pauschale für die Vermögensverwaltung in Höhe von 0,55 Prozent p.a.

- Fondskosten in Höhe von durchschnittliche 0,85 Prozent p.a.

Insgesamt belaufen sich die Kosten damit auf 1,40 Prozent p.a., was Fidelity Wealth Expert zu einem der teureren Robo-Advisor in unserem Vergleich macht. Das liegt vor allem an den hohen Kosten für die aktiv gemanagten Fonds. Die Konkurrenz setzt meist auf deutlich günstigere ETFs.

Wie und wann werden die Gebühren berechnet?

Die Gebühren werden monatlich direkt mit dem Depotguthaben verrechnet.

Fidelity Wealth Expert - Investieren ab 500 Euro »

Wie sicher ist Ihr Geld?

Das Depot wird bei der FIL Fondsbank GmbH geführt. Diese wird von der BaFin beaufsichtigt. Einlagen sind bis 100.000 Euro je Kunde über die gesetzliche Einlagensicherung Deutschlands geschützt.

Darüber hinaus ist die FIL Fondsbank GmbH freiwilliges Mitglied im deutschen Einlagensicherungsfonds des BdB e.V., dadurch besteht eine erweiterte Einlagensicherung. Der Schutzumfang beträgt seit dem 1. Januar 2020 15 Prozent des haftenden Eigenkapitals der Bank, jedoch mindestens 750.000 Euro. Die individuelle Sicherungsgenze Ihres Kreditinstituts lässt sich beim Einlagensicherungsfonds des BdB individuell schnell und kostenfrei abfragen. (Link zur Seite einlagensicherungsfonds.de)

Fonds selbst zählen außerdem zum Sondervermögen. Das bedeutet, im Falle einer Insolvenz der FIL Fondsbank GmbH wäre das in die Fonds investierte Vermögen nicht von dieser betroffen. Die Fonds könnten auf ein anderes Depot übertragen werden.

Fazit

Anders als viele Konkurrenten setzt Fidelity Wealth Expert nicht auf ETFs, sondern auf aktiv gemanagte Fonds. Das macht das Angebot vergleichsweise teuer. Grundsätzlich ergibt sich dadurch jedoch auch die Möglichkeit, den Markt zu schlagen. Sieben Risikoklassen erlauben den Zuschnitt des Portfolios auf die Bedürfnisse der Anleger. Es gibt zwar einige Robo-Advisor bei denen die Mindestanlage unter den 500 Euro liegt, die bei Fidelity Wealth Expert angesetzt werden Im Vergleich zu klassischen Vermögensverwaltungen ist die Schwelle jedoch immer noch äußerst gering. Inwieweit das Konzept mit aktiv gemanagten Fonds aufgeht, wird unser Echtgeld-Test zeigen.

Jetzt Anlagevorschlag erstellen lassen »

Erfahrungsberichte

Gesamtbewertung

- Anbietername

- Fidelity Wealth Expert

- 99

- 4,12 von 5,00 Sternen

- Gebühren: 3,92

- Service: 4,30

- Angebot: 4,10

- Leistungen: 4,17

Kundenbewertungen und Erfahrungsberichte

- Gebühren: 4,00

- Service: 2,00

- Angebot: 2,00

- Leistungen: 3,00

Beim Anlagen eines VL-Depots kommt eine Fehlermeldung, dass die iTAN falsch eingegeben wurde (der Grund war, dass die iTAN Liste noch nicht durch mich aktiviert wurde). In keinem der Briefe stand, dass die iTAN Liste aktiviert werden muss. Das VL-Depot wurde trotz Fehlermeldung und falscher iTAN angelegt! Das habe ich erst auf Nachfrage erfahren, denn das erneute Anlegen scheiterte... spannende Vorgehensweise!

Nirgendwo sehe ich auf der Internetseite, dass das Depot angelegt wurde. In der Kostenaufstellung sind die Sonderkonditionen durch Corporate Benefits nicht berücksichtigt. Auf Nachfrage wurde per Email bestätigt, dass die Sonderkonditionen bestehen und Anwendung finden. Man ist aber offenbar nicht in der Lage, das auch in der Kostenaufstellung wiederzugeben. Was ist im Zweifel rechtlich bindend?

Während des Vorgangs wird in Aussicht gestellt, dass ein Dokument zur Unterschrift beim AG ins Postfach überstellt wurde. Das ist nicht der Fall gewesen. Auf Nachfrage per Email habe ich erfahren, dass das Dokument mit der echten Post versendet wird.

Weiterhin ist mir negativ aufgefallen:

- Design der Webseite ist teils schlecht und unübersichtlich. Wo ist das Postfach? Es gibt keinen Menüpunkt oder Button dafür. Zu finden ist es in der übersicht, da gibt es einen "Quicklink".

- Aus Emailantworten ist es schwierig, die wichtige Infromation zu filter. Individuelle und klare Benantwortung der Frage erfolgt teilweise, ansonsten wird man mit Textbausteinen überflutet, die mal mehr und mal weniger hilfreich sein. Immerhin kam die Antwort schnell.

- Bei Anlagen des VL-Depots wird man zur Fondsuche geleitet. In der Fondsuche wird zwar angezeigt, ob Fonds VL fähig sind, aber man kann nicht danach filtern. Die Suche ist an dieser Stelle vollkommen nutzlos, Zeitverschwendung.

- Das automatische Ausloggen bei Inaktivität erfolgt auch bei Aktivität. Implementiert ist offenbar ein Timeout, kein Inaktivitätstimeout. Hat das ein Praktikant programmiert? Alles in allem... werde ich mein Depot nicht hierhin übertragen und auch den Wealth Expert nicht nutzen. Mal schauen ob es zumindest mit dem VL Sparplan in Zukunft klappt.

- Gebühren: 3,00

- Service: 1,00

- Angebot: 3,00

- Leistungen: 1,00

- Gebühren: 4,00

- Service: 5,00

- Angebot: 5,00

- Leistungen: 5,00

Ihre Erfahrungen mit Fidelity Wealth Expert

Schreiben Sie uns, welche Erfahrungen Sie mit dem Anbieter gemacht haben. Jeder Erfahrungsbericht, der von uns veröffentlicht wird, nimmt an der monatlichen Verlosung von drei Amazon-Gutscheinen im Wert von jeweils 50 Euro teil. Wichtig: schreiben Sie ehrlich und begründen Sie eventuell geäußerte Kritik sachlich. So können andere Leser einen besseren Eindruck Ihrer Erfahrungen mit dem Anbieter bekommen. Für Ihre Bewertung vergeben Sie bitte Sterne von 1 (mangelhaft) bis 5 (sehr gut).