FinTech – das Online-Geldgeschäft legt weiter zu

Am 18.4.2016 legte der Unternehmensberater Capgemini seinen „World Retail Banking Report 2016“ vor. Das Ergebnis muss den Filialinstituten zu denken geben. Auch wenn der Bericht nicht explizit auf Deutschland abzielt, sondern hier nur die Zahlen für West-Europa bereithält, sind diese durchaus auch auf Deutschland umzulegen. Die Finanzindustrie ist seit Jahren in einem Umbruch. Die Banken vor Ort haben diesen Umbruch verschlafen oder falsch eingeschätzt. Es bleibt die Frage, ob sie die Herausforderungen, welche der Report offenlegt, meistern können.

FinTech, das Kürzel für „Financial Technologies“, umfasst alle Bereiche, welche sich online mit Geld beschäftigen. Dazu zählen:

- Online-Banken

- Online-Broker

- Robo-Advisor für Geldanlagen

- Digitale Währungen wie Bitcoin

- Crowdlending

Dass Direktbanken einen immer größeren Zulauf erzielen, ist nichts Neues, wie groß aber die Zustimmung der Verbraucher und die positive Aufnahme der FinTechs ausfällt, macht der Report von Capgemini deutlich.

FinTechs im Test - Vermögensverwaltung durch Robo Advisors »

Filialbanken mit klassischer Fehleinschätzung

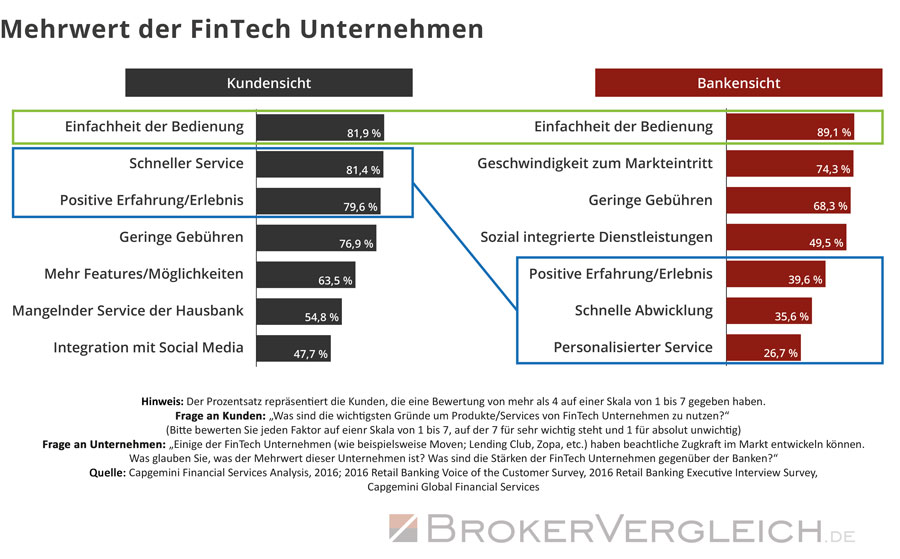

Hochinteressant ist die Gegenüberstellung der Verbrauchereinschätzung der FinTechs gegenüber den Annahmen der klassischen Banken hinsichtlich der Verbraucherwahrnehmung:

Bezeichnend ist, dass 79,6% der Verbraucher den Onlinebanken einen guten Service testieren, während nur 39,6% der Banken den Direktanbietern einen guten Service zutrauen. Im Umkehrschluss haben aber 48,7 Prozent der User nur begrenztes oder gar kein Vertrauen in ihre Bank vor Ort.

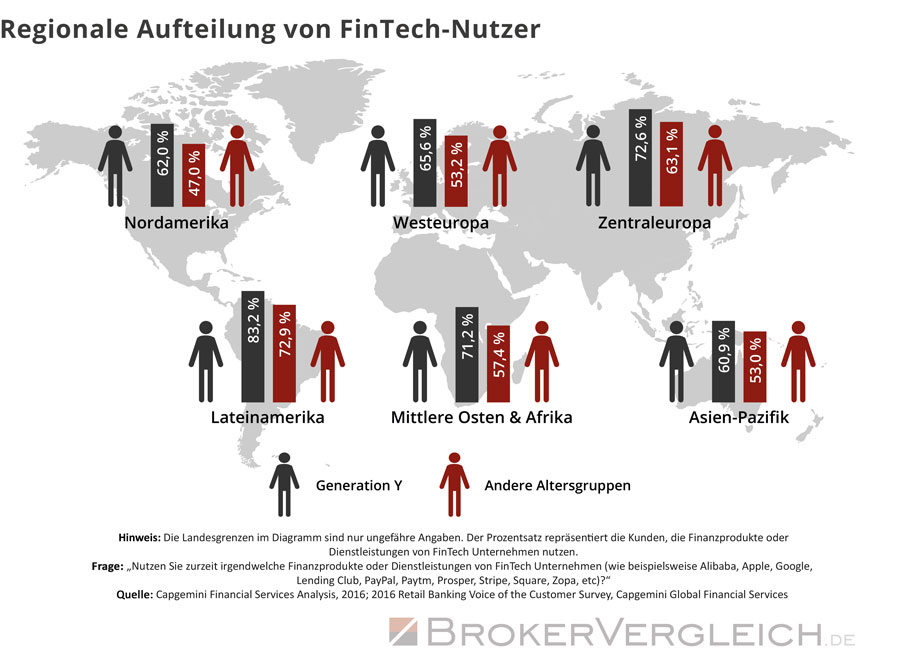

Immerhin 51,8% der westeuropäischen FinTech-Kunden würden dagegen ihren Online-Partner weiterempfehlen, jedoch nur 35,4 Prozent der Filialbankkunden. FinTechs erfreuen sich vor allem in den Schwellenländern großer Beliebtheit, weltweit überwiegend bei jüngeren Kunden.

Allerdings darf nicht unterschätzt werden, dass die „jüngeren“ Kunden von vor zehn Jahren heute bereits wieder die „älteren“ sind. Die Migration von Filialbankkunden hin zu den Direktbanken wird sich, so der Bericht von Cap Gemini, auch in den älteren Kundengruppen weiter ausbreiten.

FinTechs wenden sich nicht nur an die jüngere Generation

Dies hat nicht nur mit einem besseren Preis-Leistungs-Verhältnis zu tun. Die Banken vor Ort haben schlicht den Mehrwert unterschätzt, den die FinTechs in den Bereichen Angebot und Service bieten. Weltweit vertrauen die FinTech-Kunden mit 87,9 Prozent ihren Anbietern vollständig oder in weiten Teilen.

In West-Europa nutzen immerhin 65,6 Prozent der Generation Y die Angebote von FinTechs. In den anderen Generationen summiert sich die Zahl auf beachtliche 53,2 Prozent.

Im Zusammenhang mit FinTechs, aber nicht nur hier, ist immer wieder die Rede von der Generation Y. Was verbirgt sich hinter diesem Begriff? Die Generation Y umschreibt die Altersgruppe der zwischen 1980 und 1999 Geborenen. Dieser Personenkreis ist mit dem Web groß geworden, daher auch der Begriff der „Digital Natives“. Es ist nicht verwunderlich, dass dieser Personenkreis sein Leben und sein Konsumverhalten daher auch auf das Web abstellt und bei Untersuchungen wie dem „World Retail Banking Report 2016“ teilweise gesondert betrachtet wird.

Die Gründe für die positive Wahrnehmung der FinTechs bei Verbrauchern

Grundsätzlich gilt, dass FinTechs durchgängig die besseren Bewertungen seitens der Verbraucher erhalten, als die klassischen Banken. Einer der Hauptgründe für das rasche Aufstreben dieser Unternehmenskategorie liegt mit Sicherheit darin, dass sie Services bieten, welche bei den Filialinstituten verloren gegangen sind. Objektivere Beratung und schnellere Abwicklung sind nur zwei Punkte. Ein Geschäftskontakt, der abseits der realen Welt funktionieren soll, muss durch massive und offenkundige Mehrwerte untermauert sein – ein persönliches Gespräch findet eher selten statt.

Während die klassischen Banken ihre Kunden teilweise aus den Augen verloren haben, bieten FinTechs Produkte, die einfach, klar und leicht verständlich sind. Der Vergleich bei Tagesgeld zeigt, dass die Direktanbieter die besseren Konditionen bieten, bei Ratenkrediten sind es die kundenfreundlicheren Darlehensbedingungen.

Der Vergleich zwischen Bank und Direktbank auf Deutschland heruntergebrochen, bietet das folgende Bild:

Der Kontakt zur Bank erfolgt bei 84,4% mittels Computer oder Handy. Lediglich 23 Prozent der Befragten wählen den Weg zur Filiale. Der Bank treu bleiben 61,3 Prozent, aber nur 43,1 Prozent würden sie weiter empfehlen, 15,2% würden wahrscheinlich noch weitere Bankgeschäfte mit ihrer primären Bankverbindung tätigen.

Etwas anders sieht es bei den FinTechs aus. Diese würden von 66,3% weiter empfohlen werden. Die Bindung an ein Institut fällt auch weniger drastisch aus, wie bei den Geschäftsbanken. Von den Befragten verfügen 36,8 Prozent über mehr als eine Geschäftsverbindung zu Online-Anbietern. Die drei Top-Gründe für die positive Einschätzung der Onlinebanken sind

- Niedrigere Gebühren (84,9%)

- Schnellerer Service (84,3%)

- Einfachere Handhabung (83,7%)

Surftipp: Günstig und einfach Vermögen aufbauen mit ETF-Sparplänen »

Was tun die Banken?

Es ist natürlich interessant zu wissen, wie die Banken mit dieser Herausforderung umgehen. Es weht ihnen ein scharfer Wind um die Nase, Experten rechnen damit, dass bis 2020 in Deutschland ein Fünftel der Filialen wegfällt. Für das Jahr 2016 sind insgesamt 1.000 Schließungen über alle Institute hinweg angepeilt.

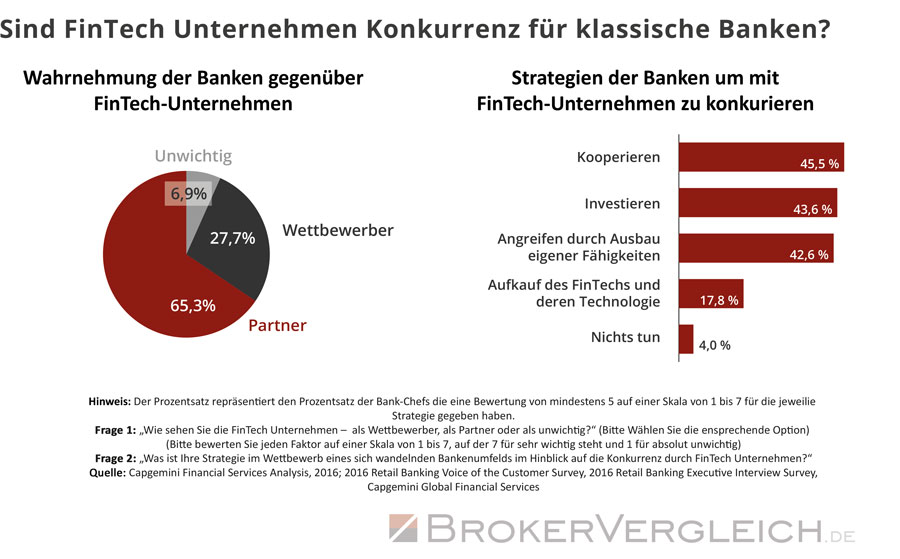

Nachdem die Banken den Anschluss an die FinTechs verpasst haben, stellt sich natürlich die Frage, wie sie verlorenen Boden wieder gut machen möchten. Immerhin vier Prozent der befragten Institute weltweit agiert so einfallslos wie bisher und hat beschlossen, nichts zu tun. Weitere 17,8 Prozent haben sich für den zweiteinfachsten Weg entschieden, und planen, ein FinTech dazuzukaufen, um sich hier den Markteintritt zu sichern. In die bisherige Firmenstruktur wollen 43, 6 Prozent investieren, um sich so breiter aufzustellen. Eine Kooperation mit einem FinTech wollen 45,5 Prozent der Institute eingehen (Mehrfachnennungen waren möglich).

Für 6,9 Prozent der befragten Institute stellen FinTechs keinerlei Konkurrenz dar. Es muss sich um Spezial-Institute handeln, denn anders ist die Einstufung als „irrelevant“ nicht zu erklären. Die Zahlen am Markt und die Ergebnisse dieser Studie sprechen eine andere Sprache.

Niedrige Gebühren und guter Service - Hier finden Sie den passenden Online-Broker »

Quellen:

https://www.worldretailbankingreport.com/

http://financialservices.capgemini.com/rs/031-GMZ-499/images/World%20Retail%20Banking%20Report_2016_Final_Web.pdf