US-Unternehmensanleihen – platzt die Blase?

Anleger sollten den Markt für US-Unternehmensanleihen derzeit genau beobachten. Die Ratingagentur Moody‘s warnt davor, dass eine beispiellose Anzahl von US-Unternehmensanleihen Gefahr laufen, als „spekulativ“ eingestuft zu werden. Der Analyst Jesse Colombo hält es zudem für wahrscheinlich, dass die Blase der US-Unternehmensanleihen demnächst platzen wird.

Anleger sollten den Markt für US-Unternehmensanleihen derzeit genau beobachten. Die Ratingagentur Moody‘s warnt davor, dass eine beispiellose Anzahl von US-Unternehmensanleihen Gefahr laufen, als „spekulativ“ eingestuft zu werden. Der Analyst Jesse Colombo hält es zudem für wahrscheinlich, dass die Blase der US-Unternehmensanleihen demnächst platzen wird.

US-Unternehmensanleihen riskanter als vor jeder Rezession seit 1981

Der Wert ausstehender US-Unternehmensanleihen, die gerade noch so die Stufe „investment-grade“ erreichen, ist auf ein Rekordhoch von 2,83 Billionen US-Dollar gestiegen. Damit ist der Wert höher als der von US-Unternehmensanleihen, die mit A bewertet werden (2,62 Billionen Dollar), und auch höher als der der US-Unternehmensanleihen mit dem Rating Aa oder besser (629 Milliarden US-Dollar).

Jetzt Online-Broker vergleichen »

Der Dollarbetrag von US-Unternehmensanleihen der niedrigsten „investment-grade“-Stufe wuchs von 2007 bis 2018 um ganze 140 Prozent. Bei Moody‘s ist die niedrigste „investment-grade“-Stufe Baa 3. US-Unternehmensanleihen, die mit Baa 3 bewertet werden, gelten als gerade noch sicher. Alles, was darunter ist, wird als spekulativ oder Ramsch bezeichnet.

Bald viele „fallen angels“?

Beunruhigend ist zudem das Verhältnis ausstehender Schulden von Unternehmensanleihen mit Baa-3-Rating zu denen von Hochzins-Unternehmensanleihen (welche als spekulativ gelten). Dieses beträgt 56,8 Prozent. Zum Vergleich: Vor der Finanzkrise 2008-2009 betrug das Verhältnis 32,5 Prozent, vor dem Platzen der Dotcom-Blase 22,2 Prozent und vor dem Abschwung 1990-1991 22,2 Prozent. Gemessen an der Höhe offener Schulden ergibt sich damit, dass US-Unternehmensanleihen riskanter sind als vor jeder Rezession seit 1981.

John Lonski, chief econimist bei Moody’s., warnt darum: „Bei US-Unternehmensanleihen mit Baa-3-Rating besteht das höchste Risiko einer fallen-angel-Herabstufung.“[1] Mit „fallen angel“ werden Unternehmen bezeichnet, die zu Ramsch herabgestuft werden.

Surftipp: Handeln mit Anleihen - so geht es »

Ende der lockeren Geldpolitik könnte Blase zum Platzen bringen

Der Analyst Jesse Colombo schreibt zum Thema: „Die US-Unternehmensanleihen-Blase wird aufgrund sich verschärfender monetärer Rahmenbedingungen, darunter steigende Zinsen, wahrscheinlich platzen. Die lockeren monetären Rahmenbedingungen haben die Blase bei US-Unternehmensanleihen überhaupt erst geschaffen, das Ende dieser Bedingungen wird das Ende der US-Unternehmensanleihen-Base sein.“[2]

Ein Beispiel soll seine These untermauern. Der LQD iShares Investment Grade Corporate Bond ETF ist nahe daran, unter seine Unterstützungszone von 110 bis 115 Punkte zu fallen. Sollte das passieren, könnte das ein Vorzeichnen für das Platzen der Blase sein.

Quelle: Real Investment Advice

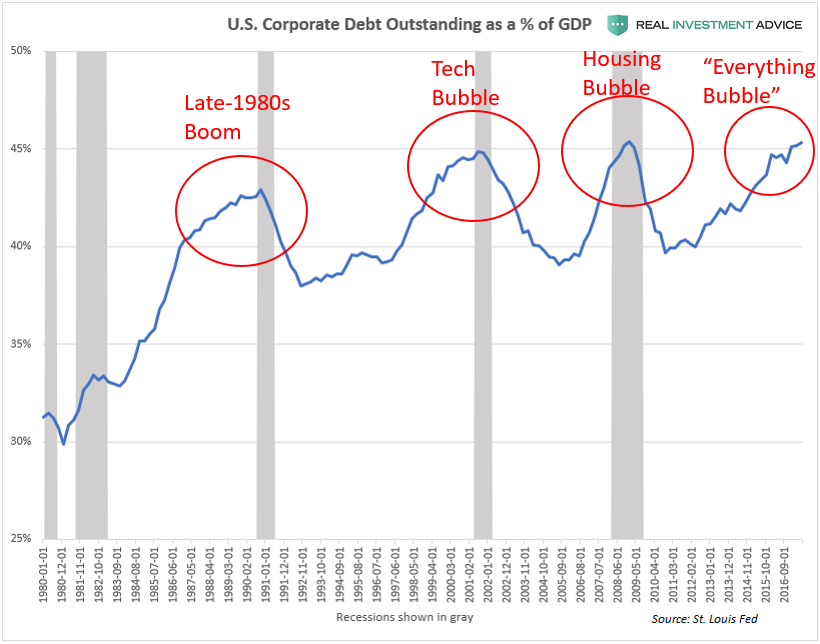

Zudem weist Colombo darauf hin, dass die Schulden von US-Unternehmen sich auf einem Rekordhoch von 45 Prozent des Bruttoinlandprodukts befinden. Anleger sollten vorsichtig sein.

Quelle: Real Investment Advice

Die besten Online-Broker im Vergleich »

Weiterführende Links

[1] MarketWatch – U.S. investment-grade corporate bonds now riskier than before each recession since 1981: Moody’s (englisch)

[2] Real Investment Advice – How The Bubbles In Stocks And Corporate Bonds Will Burst (englisch)