Sind Dividenden die neuen Zinsen?

Update März 2025

Es ist noch gar nicht lange her, dass Sparer keine oder sehr geringe Zinsen auf Sparanlagen wie Tages- oder Festgeld erhalten haben. Die Zinserhöhungen der Europäischen Zentralbank in den Jahren 2022 und 2023 haben diese Niedrigzinsphase zwar vorübergehend beendet, besonders renditestark sind klassische Zinsanlagen allerdings immer noch nicht. Ist es deshalb sinnvoll, sich nach alternativen Anlageformen umzusehen? Eine Möglichkeit, Zinsen durch andere Einnahmen zu „ersetzen“, sind Dividenden. Doch inwiefern lassen sich Zinsen durch Dividenden substituieren und welche Chancen und Risiken birgt das für den potenziellen Anleger?

Zwar sind Tages- und Festgeld naturgemäß sehr sichere Anlageformen, vielmehr als eine Taschengeld-Rendite erwirtschaften sie allerdings nicht. Und was ist mit Immobilien? Hier stehen die Renditechancen zwar grundsätzlich gut, jedoch ist das Risiko nicht zu unterschätzen und es ist meist ein erheblicher Aufwand mit der Anlage in Immobilien verbunden. In Artikel 14 des Grundgesetzes heißt es nämlich: „Eigentum verpflichtet“. Wer also auf der Suche nach einem attraktiven Investment ist, dass zudem sicher ist, dem bleiben auf dem ersten Blick nur wenig Optionen.

Inhaltsverzeichnis

- Dividenden: Was ist das?

- Warum sollten Anleger auf Dividenden setzen?

- Dividendenrechner

- Wie hoch sind die Dividenden bei den DAX-Konzernen im Jahr 2025?

- Exkurs: Wann sollten Anleger Dividenden-Aktien kaufen?

- Wie können Anleger 2025 in Dividenden investieren?

- Dividenden und Kursgewinne: Verlässliche Rendite mit Dividenden?

- Zinsen vs. Dividenden 2025

- Dividendenausschüttungen deutscher Indizes

- Fazit: Sind Dividenden die neuen Zinsen?

Dividenden: Was ist das?

Die Dividende ist natürlich mit dem klassischen Zinsertrag verwandt und vergleichbar. Warum? Ganz einfach: Bei der Dividende handelt es sich um einen meist jährlich gezahlten Anteilsbetrag vom Bilanzgewinn einer Aktiengesellschaft (AG). Damit erhalten die Anleger wie beim klassischen Zinssystem einen wiederkehrenden Ertrag auf investiertes Kapital. Wie hoch diese Dividende jeweils ist, wird in einer Hauptversammlung von der Aktiengesellschaft jährlich neu festgelegt. Es gibt dabei viele Faktoren, die Einfluss auf die Höhe der Dividende haben können. Besonders entscheidend sind dabei die generelle Ertragskraft sowie die derzeitige Konjunkturlage. Ebenfalls richtungsweisend ist die Dividendenpolitik des Unternehmens selbst. So hat sich zum Beispiel in vielen Technik-Unternehmen das Vorgehen etabliert, auf Dividenden gänzlich zu verzichten und dieses Kapital stattdessen in die Forschung und Entwicklung zu investieren.

Warum sollten Anleger auf Dividenden setzen?

Dividenden bieten Anlegern eine regelmäßige Einnahmequelle und können ein attraktiver Bestandteil einer langfristigen Anlagestrategie sein. Sie sind Ausdruck der Wirtschaftlichkeit und Stabilität eines Unternehmens und zeigen, dass es in der Lage ist, Gewinne an seine Aktionäre weiterzugeben. Besonders in unsicheren Marktphasen oder bei schwankenden Kursen sorgen Dividenden für eine gewisse Konstanz im Depot. Darüber hinaus kann die Wiederanlage von Dividenden langfristig zu einem deutlichen Vermögenszuwachs führen – insbesondere durch den Zinseszinseffekt. Für viele Anleger sind Dividenden daher nicht nur eine Form der Gewinnbeteiligung, sondern auch ein Signal für nachhaltige Unternehmensführung.

Wie wichtig die Dividende für laufende Auszahlungen sowie die Rendite des angelegten Geldes ist, zeigen wir unseren Lesern anhand folgender Beispielrechnung, bei der wir uns nur auf die Summe der Dividendenzahlungen konzentrieren. Nehmen wir an, ein Anleger investiert 10.000 Euro in einen Dividenden-ETF auf den DAX40, der die gezahlten Dividenden ausschüttet und nicht thesauriert. Die Anlagedauer soll 25 Jahre betragen und als Dividendenrendite setzen wir den Durchschnitt der Dividendenrendite aller DAX40-Unternehmen von 2014 bis 2024 von 3,30 Prozent an. Ferner nehmen wir ein jährliches Dividendenwachstum von zehn Prozent an, welches als solider Durchschnittswert gilt. Die Kursentwicklung des ETF bzw. des DAX lassen wir ganz bewusst außer Acht, um nicht vom eigentlichen Thema, den Dividenden abzulenken.

| Annahmen | |

|---|---|

| Anlagesumme | 10.000,00 Euro |

| Anlagedauer | 25 Jahre |

| Dividendenrendite DAX40-Werte ermittelt aus dem Durchschnittswert von 2014 bis 2024 | 3,30% |

| Dividendenwachstum pro Jahr | 10,00% |

So wachsen die Dividendenzahlungen im Beispiel

Basierend auf unseren Annahmen ergeben sich im Laufe der 25 Jahre folgende Dividendenzahlungen (ohne Wiederanlage der Dividende). Zum besseren Verständnis: die Dividendenzahlungen im ersten Jahr belaufen sich auf 3,30 Prozent von 10.000 Euro, also 330,00 Euro. Die zehnprozentige Dividendenwachstum führt im zweiten Jahr zu Dividendenzahlungen von 363,00 Euro. Die Dividendenzahlungen aller 25 Jahre können einzeln und kumuliert unserer Tabelle entnommen werden:

| Jahr | Dividende brutto (vor Abzug von Abgeltungssteuer und Solidaritätszuschlag) | Dividende kumuliert brutto (vor Abzug von Abgeltungssteuer und Solidaritätszuschlag) | |||

|---|---|---|---|---|---|

| 1 | 330,00 EUR | 330,00 EUR | |||

| 2 | 363,00 EUR | 693,00 EUR | |||

| 3 | 399,30 EUR | 1.092,30 EUR | |||

| 4 | 439,23 EUR | 1.531,53 EUR | |||

| 5 | 483,15 EUR | 2.014.68 EUR | |||

| 6 | 531,47 EUR | 2.546,15 EUR | |||

| 7 | 584,62 EUR | 3.130,77 EUR | |||

| 8 | 643,08 EUR | 3.773,84 EUR | |||

| 9 | 707,38 EUR | 4.481,23 EUR | |||

| 10 | 778,12 EUR | 5.259,35 EUR | |||

| 11 | 855,94 EUR | 6.115,29 EUR | |||

| 12 | 941,53 EUR | 7.056,81 EUR | |||

| 13 | 1.035,68 EUR | 8.092,50 EUR | |||

| 14 | 1.139,25 EUR | 9.231,74 EUR | |||

| 15 | 1.253,17 EUR | 10.484,92 EUR | |||

| 16 | 1.378,49 EUR | 11.863,41 EUR | |||

| 17 | 1.516,34 EUR | 13.379,75 EUR | |||

| 18 | 1.667,98 EUR | 15.047,73 EUR | |||

| 19 | 1.834,77 EUR | 16.882,50 EUR | |||

| 20 | 2018,25 EUR | 18.900,75 EUR | |||

| 21 | 2.220,07 EUR | 21.120,82 EUR | |||

| 22 | 2.442,08 EUR | 23.362,91 EUR | |||

| 23 | 2.686,29 EUR | 26.249,20 EUR | |||

| 24 | 2.954,92 EUR | 29.204,12 EUR | |||

| 25 | 3.250,41 EUR | 32.454,53 EUR | |||

| Gesamt | 32.454,53 EUR | ||||

Das Ergebnis ist interessant: Im 15. Jahr hat unser Anleger mehr Dividendenzahlungen erhalten, als er zu Beginn an Kapital investiert hat. Über den gesamten Anlagezeitraum von 25 Jahren beträgt der Rückfluss auf das eingesetzte Kapital mehr als 320 Prozent – und das sind nur die Dividenden. Die Aktien gibt es dazu gratis obendrauf! Sie sehen also, warum Dividenden auf lange Sicht so interessant sind.

Dividendenrechner: So entiwckelt sich eine Anlage in Dividenden-Aktien

Wer die Auswirkungen von Dividendenzahlungen auf die Gesamtrendite seines Investments selber berechnen will, dem stellen wir nachfolgend unseren Dividendenrechner zur Verfügung. Die folgenden Parameter müssen dabei eingestellt werden: Die Anzahl der Aktien, die ein Anleger besitzt, der aktuelle Kurswert einer Aktie, die angestrebte Anlagedauer, die aktuelle Dividendenrendite, das Dividendenwachstum pro Jahr und der Kurszuwachs der Aktien in einem Jahr. Außerdem muss angegeben werden, ob die Dividenden wieder angelegt werden sollen und ob der Sparerpauschbetrag berücksichtigt werden soll:

| Datenblatt | mit Wiederanlage der Dividende | ||

| Jahr | Dividende brutto | Dividende netto | Wert der Aktien |

|---|---|---|---|

| 1 | 260,00 EUR | 260,00 EUR | 10.793,52 EUR |

| 2 | 288,63 EUR | 288,63 EUR | 11.658,43 EUR |

| 3 | 320,65 EUR | 320,65 EUR | 12.601,99 EUR |

| 4 | 356,49 EUR | 356,49 EUR | 13.632,32 EUR |

| 5 | 396,63 EUR | 396,63 EUR | 14.758,46 EUR |

| 6 | 441,64 EUR | 441,64 EUR | 15.990,51 EUR |

| 7 | 492,16 EUR | 492,16 EUR | 17.339,77 EUR |

| 8 | 548,91 EUR | 548,91 EUR | 18.818,88 EUR |

| 9 | 612,72 EUR | 612,72 EUR | 20.442,04 EUR |

| 10 | 684,54 EUR | 684,54 EUR | 22.225,17 EUR |

| 11 | 765,48 EUR | 765,48 EUR | 24.186,16 EUR |

| 12 | 856,78 EUR | 856,78 EUR | 26.345,17 EUR |

| 13 | 959,87 EUR | 959,87 EUR | 28.724,91 EUR |

| 14 | 1.076,42 EUR | 1.056,26 EUR | 31.329,79 EUR |

| 15 | 1.207,51 EUR | 1.152,78 EUR | 34.171,67 EUR |

| 16 | 1.354,60 EUR | 1.261,08 EUR | 37.275,25 EUR |

| 17 | 1.519,77 EUR | 1.382,68 EUR | 40.668,14 EUR |

| 18 | 1.705,39 EUR | 1.519,34 EUR | 44.381,23 EUR |

| 19 | 1.914,17 EUR | 1.673,06 EUR | 48.449,11 EUR |

| 20 | 2.149,21 EUR | 1.846,10 EUR | 52.910,57 EUR |

| 21 | 2.414,05 EUR | 2.041,09 EUR | 57.809,15 EUR |

| 22 | 2.712,76 EUR | 2.261,02 EUR | 63.193,82 EUR |

| 23 | 3.050,01 EUR | 2.509,32 EUR | 69.119,70 EUR |

| 24 | 3.431,15 EUR | 2.789,94 EUR | 75.648,94 EUR |

| 25 | 3.862,36 EUR | 3.107,41 EUR | 82.851,68 EUR |

| Steuern bei Verkauf der Aktien | 11.411,69 EUR | ||

| Endkapital | 33.381,91 EUR | 29.584,60 EUR | 71.439,99 EUR |

Auswertung |

|

|---|---|

| Kapitaleinsatz | 10.000,00 EUR |

| Endkapital mit Wiederanlage | 71.439,99 EUR |

| Rendite gesamt mit Wiederanlagen | 614,40% |

| Anteil Dividenden an Gesamtrendite mit Wiederanlage | 48,15% |

| Anteil Kurszuwachs an Gesamtrendite mit Wiederanlage | 51,85% |

PDF herunterladen: Dividenden (PDF)

Wie hoch sind die Dividenden bei den DAX-Konzernen im Jahr 2025?

Die folgende Tabelle enthält alle wichtigen Informationen, die Anleger in Bezug auf Dividendenzahlungen von DAX-Aktien im Jahr 2025 wissen müssen: Neben dem Datum der Hauptversammlung, was eine der wichtigsten Tage für Dividenden-Aktionäre ist, auch die jeweils erwartete Dividende in Euro, die Dividende des Vorjahres zum Vergleich, die Dividendenrendite basierend auf dem aktuellen Aktienkurs sowie die Kursentwicklung der Aktie über ein Jahr (Stichtag: 01.04.2025).

Diese Angaben bieten Anlegern einen schnellen Überblick darüber, welche Unternehmen besonders hohe Ausschüttungen leisten, wo es im Vergleich zum Vorjahr Änderungen gab und wie sich die Aktienkurse der betreffenden Unternehmen entwickelt haben. Die Dividendenrendite ist dabei ein besonders nützlicher Vergleichswert, da sie die Höhe der Ausschüttung ins Verhältnis zum aktuellen Kurs setzt und somit zeigt, wie attraktiv die Dividende im Vergleich zum Kaufpreis ist.

| Unternehmen | Hauptversammlung | Dividendenrendite 2025 (in Prozent) | Dividende 2025 (in Euro) | Dividende 2024 (in Euro) | Rendite 1 Jahr (01.04.2025) |

|---|---|---|---|---|---|

| Adidas DE000A1EWWW0 | 15.05.2025 | 0,90 | 2,00 | 0,70 | 10,10 |

| Airbus NL0000235190 | 15.04.2025 | 1,80 | 3,00 | 2,05 | 0,30 |

| Allianz DE0008404005 | 08.05.2025 | 4,30 | 15,40 | 13,80 | 30,00 |

| BASF DE000BASF111 | 02.05.2025 | 4,90 | 2,25 | 3,40 | -13,60 |

| Bayer DE000BAY0017 | 25.04.2025 | 0,50 | 0,11 | 1,80 | -20,30 |

| Beiersdorf DE0005200000 | 17.04.2025 | 0,80 | 1,00 | 0,70 | -10,00 |

| BMW DE0005190003 | 14.05.2025 | 5,90 | 4,30 | 5,50 | -30,30 |

| Brenntag DE000A1DAHH0 | 22.05.2025 | 3,60 | 2,10 | 2,05 | -23,70 |

| Commerzbank DE000CBK1001 | 15.05.2025 | 2,90 | 0,65 | 0,45 | 75,90 |

| Continental DE0005439004 | 25.04.2025 | 3,90 | 2,50 | 2,10 | -1,40 |

| Daimler Truck DE000DTR0CK8 | 27.05.2025 | 5,20 | 1,90 | 1,70 | -20,30 |

| Deutsche Bank DE0005140008 | 22.05.2025 | 3,10 | 0,68 | 0,45 | 53,60 |

| Deutsche Börse DE0005810055 | 14.05.2025 | 1,40 | 3,80 | 4,20 | 47,60 |

| Deutsche Telekom DE0005557508 | 02.05.2025 | 2,60 | 0,90 | 0,77 | 54,70 |

| DHL Group DE0005552004 | 02.05.2025 | 4,70 | 1,85 | 1,85 | 1,89 |

| E.ON DE000ENAG999 | 15.05.2025 | 3,90 | 0,55 | 0,53 | 10,10 |

| Fresenius DE0005785604 | 22.05.2025 | 2,60 | 1,00 | 0,00 | 60,70 |

| Fresenius Med. DE0005785802 | 23.05.2025 | 3,20 | 1,44 | 1,19 | 31,90 |

| Hannover Rück DE0008402215 | 07.05.2025 | 3,20 | 9,00 | 7,50 | 11,00 |

| Heidelberg Materials DE0006047004 | 15.05.2025 | 2,00 | 3,30 | 2,80 | 62,10 |

| Henkel Vz DE0006048432 | 28.04.2025 | 2,80 | 2,04 | 1,85 | -2,40 |

| Infineon DE0006231004 | 20.02.2025 | 1,10 | 0,35 | 0,35 | 0,30 |

| Mercedes Benz DE0007100000 | 07.05.2025 | 8,00 | 4,30 | 5,20 | -26,20 |

| Merck KGaA DE0006599905 | 25.04.2025 | 1,80 | 2,20 | 2,25 | -19,30 |

| MTU Aero Engines DE000A0D9PT0 | 08.05.2025 | 0,70 | 2,20 | 2,10 | 40,10 |

| Münchener Rück DE0008430026 | 30.04.2025 | 3,40 | 20,00 | 12,30 | 31,10 |

| Porsche AG Vz. DE000PAG9113 | 21.05.2025 | 5,10 | 2,31 | 2,50 | -50,40 |

| Porsche Automobil Holding DE000PAH0038 | 23.05.2025 | 5,60 | 1,90 | 2,56 | -29,60 |

| Qiagen NL0015001WM6 | 21.06.2025 | 0,00 | 0,00 | 0,00 | -4,90 |

| Rheinmetall DE0007030009 | 13.05.2025 | 0,60 | 8,10 | 5,15 | 156,00 |

| RWE AG St DE0007037129 | 30.04.2025 | 3,30 | 1,10 | 1,00 | 8,60 |

| SAP DE0007164600 | 13.05.2025 | 0,90 | 2,35 | 2,10 | 41,60 |

| Sartorius DE0007165631 | 27.03.2025 | 0,40 | 0,74 | 1,55 | -36,40 |

| Siemens DE0007236101 | 13.02.2025 | 2,40 | 5,20 | 4,70 | 22,10 |

| Siemens Energy DE000ENER6Y0 | 20.02.2025 | 0,00 | 0,00 | 0,00 | 220,10 |

| Siemens Healthineers DE000SHL1006 | 18.02.2025 | 1,90 | 0,95 | 0,95 | -10,30 |

| Symrise DE000SYM9999 | 20.05.2025 | 1,20 | 1,10 | 1,10 | -12,30 |

| Volkswagen Vz. DE0007664039 | 16.05.2025 | 6,80 | 6,36 | 9,06 | -23,00 |

| Vonovia DE000A1ML7J1 | 28.05.2025 | 3,60 | 0,90 | 0,43 | -4,00 |

| Zalando DE000ZAL1111 | 27.05.2025 | 0,00 | 0,00 | 0,00 | 26,20 |

Wer zahlt 2025 die höchste Dividende im DAX?

Anleger, die auf hohe Dividendenzahlungen achten, werden auch 2025 wieder fündig: So zahlt ein DAX-Unternehmen ganze 20 Euro pro Aktie an Dividenden, aber generell schütten viele Unternehmen im DAX eine mehr oder weniger hohe Dividende aus. Im folgenden haben wir die Top-5 der höchsten Dividenden im DAX aufgelistet. Hinweis: Die Höhe der Dividendenzahlungen wird auf der Hauptversammlung beschlossen, deshalb kann sich der genaue Betrag einer Dividendenzahlung noch geringfügig ändern.

| Unternehmen | Hauptversammlung | Dividende 2025 |

|---|---|---|

| Münchener Rück DE0008430026 | 30.04.2025 | 20,00 Euro |

| Allianz DE0008404005 | 08.05.2025 | 15,40 Euro |

| Hannover Rück DE0008402215 | 07.05.2025 | 9,00 Euro |

| Rheinmetall DE0007030009 | 13.05.2025 | 8,10 Euro |

| Volkswagen Vz. DE0007664039 | 16.05.2025 | 6,36 Euro |

Die höchste Dividende zahlt die Münchener Rück mit einer Dividende von 20 Euro pro Aktie. Dahinter folgt die Allianz (15,40 Euro) und die Hannover Rück (9,00 Euro). Wie auch in den letzten Jahren zeigt sich hier ein Trend: Die höchsten Dividenden kommen meist aus dem Versicherungssektor. Allerdings begehen viele Anleger den Fehler, nur auf die Höhe der Dividende zu achten. Noch wichtiger ist aber die Dividendenrendite, also dem Verhältnis von Aktienkurs und Dividende.

Warum die Dividendenrendite entscheidend ist

Eine hohe Dividende klingt auf den ersten Blick attraktiv, Anleger sollten allerdings berücksichtigen, dass nicht der absolute Betrag wichtig ist, sondern die Dividendenrendite. Sie gibt Auskunft darüber, wie viel Prozent des Aktienkurses ein Unternehmen als Dividende ausschüttet. Ein kleines Beispiel gefällig? Eine Aktie, die 20 Euro an Dividenden zahlt, aber knapp 600 Euro kostet, bietet weniger Dividenden-Ertrag als eine Aktie, die 5 Euro Dividende bei einem Aktienkurs von 80 Euro ausschüttet.

Die Dividenden-Rendite hilft Anlegern also dabei, Dividenden-Aktien miteinander vergleichbar zu machen und den tatsächlichen Ertrag im Verhältnis zum eingesetzen Kapital zu bewerten. Anleger, die eine Dividenden-Strategie verfolgen, sollten also nicht nur auf die Höhe einer Dividende schauen, sondern auf die Dividende im Verhältnis zum Aktienkurs, also die Dividenden-Rendite. Im Folgenden haben wir die Top-5 Unternehmen nach Höhe der Dividendenrendite aufgelistet.

| Unternehmen | Hauptversammlung | Dividendenrendite 2025 (in Prozent) | Dividende 2025 (in Euro) | Kurs zum Stichtag (01.04.2025) |

|---|---|---|---|---|

| Mercedes Benz DE0007100000 | 07.05.2025 | 8,00 | 4,30 | 53,60 |

| Volkswagen Vz. DE0007664039 | 16.05.2025 | 6,80 | 6,36 | 93,60 |

| BMW DE0005190003 | 14.05.2025 | 5,90 | 4,30 | 73,00 |

| Porsche Automobil Holding DE000PAH0038 | 23.05.2025 | 5,60 | 1,90 | 34,10 |

| Daimler Truck DE000DTR0CK8 | 27.05.2025 | 5,20 | 1,90 | 36,60 |

Exkurs: Wann sollten Anleger Dividenden-Aktien kaufen?

Anleger, die von einer Dividendenzahlung profitieren möchten, sollten auf den richtigen Kaufzeitpunkt einer Dividenden-Aktie achten. Entscheidend ist, dass die Aktie spätestens am sogenannten Cum-Dividende-Tag im Depot liegt – in Deutschland ist das in der Regel der Tag der Hauptversammlung, an dem die Dividende offiziell beschlossen wird. Bereits am darauffolgenden Handelstag, dem sogenannten Ex-Tag, wird die Aktie „ex Dividende“ gehandelt, also ohne Anspruch auf die Ausschüttung. Wer die Aktie erst ab dem Ex-Tag erwirbt, hat keinen Anspruch mehr auf die Dividende für das betreffende Geschäftsjahr.

In anderen Ländern, wie etwa den USA, ist die Regelung etwas anders. Dort gibt es einen sogenannten „Record Date“, an dem festgelegt wird, welche Aktionäre dividendenberechtigt sind. Um in den USA Anspruch auf eine Dividende zu haben, muss die Aktie bereits zwei Handelstage vor dem Record Date gekauft werden – aufgrund des sogenannten Abwicklungssystems T+2. Der Ex-Tag liegt dort also meist ein oder zwei Tage vor dem Record Date, nicht wie in Deutschland unmittelbar nach der Hauptversammlung. Anleger sollten sich daher bewusst sein, dass der relevante Stichtag je nach Land unterschiedlich ausfallen kann, und bei internationalen Investments gezielt auf die lokalen Dividendenkalender achten.

Jetzt Online-Broker vergleichen und in DAX-Unternehmen investieren

Wie können Anleger 2025 in Dividenden investieren?

In Dividenden-Aktien investieren: So geht es

Wie der Rechner zeigt, können durch Dividenden attraktive Renditen erwirtschaftet werden. Der wohl klassischste Weg Dividenden zu erhalten ist, in entsprechende Dividenden-Aktien zu investieren. Solche Aktien zeichnen sich durch regelmäßige Gewinn-Ausschüttungen aus, Anleger können also neben einer zu erwartenden Kurssteigerung auch eine Rendite durch Dividenden erhalten.

Wichtig zu wissen ist, dass es keine Garantie für Dividenden-Auszahlungen gibt, allerdings gibt es Branchen, die traditionell hohe Dividenden zahlen. Dazu zählt die Automobil-, die Pharma- und die Versicherungsbranche. In der folgenden Tabelle sind beispielhaft Aktien von Unternehmen des DAX40 aufgeführt, die für regelmäßige Dividenden-Ausschüttungen bekannt sind.

| Aktie | ISIN | Dividende 2022 | Dividende 2023 | Dividende 2024 | Dividende 2025* | Rendite 1 Jahr |

|---|---|---|---|---|---|---|

| Allianz | DE0008404005 | 10,80 Euro | 11,40 Euro | 12,10 Euro | 15,40 Euro | 28,9% |

| BMW | DE0005190003 | 5,80 Euro | 8,50 Euro | 5,50 Euro | 4,30 Euro | -27,5% |

| Deutsche Börse | DE0005810055 | 3,20 Euro | 3,60 Euro | 4,20 Euro | 3,80 Euro | 42,4% |

| Mercedes Benz Group | DE0007100000 | 5,00 Euro | 5,20 Euro | 5,20 Euro | 4,30 Euro | -23,4% |

| Münchener Rück | DE0008430026 | 11,00 Euro | 11,60 Euro | 12,30 Euro | 20,00 Euro | 30,5% |

| Siemens | DE0007236101 | 4,00 Euro | 4,30 Euro | 4,70 Euro | 5,20 Euro | 24,9% |

| *Erwartete Dividende für 2025 / Stand: 03.2025, Quelle: boerse.de | ||||||

Mit Aktiensparplänen Dividenden verdienen

Dividenden-Aktien können sowohl per Einmalanlage gekauft als auch mit einem Sparplan bespart werden. Der Vorteil eines Sparplan ist, dass durch einen längeren Zeitraum auch mit kleineren Anlagebträgen ein großes Aktien-Portfolio aufgebaut werden kann. Die regelmäßigen Einzahlungen führen außerdem dazu, dass der Einstiegszeitpunkt eines Investments weniger wichtig wird und jederzeit mit einem Sparplan begonnen werden kann. Bei vielen Brokern können Sparpläne bereits ab einem geringen Anlage-Betrag bespart werden und auch der Erwerb von Aktienbruchstücken stellt in der Regel kein Problem dar.

| Broker | Anzahl Aktien | Mindest- sparrate | Kosten je Sparbetrag | Sparintervalle (Monate) | Aktien- bruchstücke | Bonus | Zum Broker |

|---|---|---|---|---|---|---|---|

| 119 | 50 Euro | 0,63 €1,25 €3,13 €6,25 € | 1, 2, 3, 6, 12 | ja | 50 % Rabatt auf die Kaufgebühren. | Zum Broker » | |

| 85 | 50 Euro | 1,50 €2,50 €3,00 €3,00 € | 1, 2, 3, 6, 12 | nein | - | Zum Broker » | |

| 1348 | 50 Euro | 1,25 €2,50 €6,25 €12,50 € | 1, 2, 3, 6 | nein, 5 % Puffer | - | Zum Broker » | |

| 529 | 1 Euro | 0,75 €1,50 €3,75 €7,50 € | 1, 2, 3 | ja | Sparrate ab 1 Euro. | Zum Broker » | |

| 1758 | 1 Euro | 0,75 €1,50 €3,75 €4,90 € | 1, 2, 3 | ja | 100 Euro Prämie + 12 Monate kostenlos sparen. | Zum Broker » | |

| 7560 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 €* | 1, 2, 3, 6 | ja | Alle Sparpläne kostenfrei ohne Ordergebühren | Zum Broker » | |

| 4500 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 €* | 1, 2, 3 | ja | Alle Sparpläne gebührenfrei ab 1 Euro pro Sparrate. | Zum Broker » | |

| 3762 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3 | k.a. | Alle Sparpläne kostenfrei. | Zum Broker » | |

| 1077 | 25 Euro | 1,50 €1,50 €1,50 €1,50 € | 1, 2, 3, 6, 12 | ja | - | Zum Broker » | |

| 155 | 25 Euro | 0,75 €1,50 €3,75 €4,90 € | 1, 3, 6, 12 | k.a. | - | Zum Broker » | |

| 8045 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 € | 1,3 | k.a. | Alle Aktien-Sparpläne kostenfrei. | Zum Broker » | |

| 7719 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 € | 1,3 | ja | Alle Aktien-Sparpläne kostenfrei. | Zum Broker » | |

| 1153 | 20 Euro | 0,63 €1,25 €3,13 €6,25 € | 1 | ja | - | Zum Broker » | |

Jetzt Aktiensparpläne vergleichen und investieren

In Dividenden-ETFs investieren

Neben Dividenden-Aktien gibt es auch andere Anlageformen, die Dividenden erwirtschaften können, so zum Beispiel auch ETFs. Das bringt uns direkt zur nächsten Frage: mit welchen Dividenden-ETFs kann ich diese Strategie umsetzen? Um bei unserem Beispiel zu bleiben, sind nachfolgend einige ausschüttende ETFs auf den DAX40 bzw. den DivDAX aufgeführt. Thesaurierende ETFs haben wir bewusst außen vor gelassen, da wir ja eine kontinuierliche Ausschüttung von Dividenden anstreben und in unserem Beispiel auch unterstellen (Stichwort: passives Einkommen oder Zinsersatz).

| Name | ISIN | TER | Replikation | Ausschüttung | Währung | Rendite | |||

|---|---|---|---|---|---|---|---|---|---|

| 1 Jahr | 3 Jahre | 5 Jahre | |||||||

| ComStage 1 DivDAX UCITS ETF | DE000ETF9033 | 0,25% | Physisch | Ausschüttend | Euro | 12,1% | 17,1% | 20,6% | |

| Deka DAXplus Maximum Dividend UCITS ETF | DE000ETFL235 | 0,30% | Physisch | Ausschüttend | Euro | 10,9% | 16,8% | 20,6% | |

| iShares DivDAX UCITS ETF (DE) | DE0002635273 | 0,31% | Physisch | Ausschüttend | Euro | 12,1% | 17,1% | 20,6% | |

| Stand: 05.2025, Quelle: justetf.com | |||||||||

Wo kaufe ich die Dividenden-ETFs am besten?

Die aufgeführten Dividenden-ETFs können Anleger über ein eigenes Depot bei ihrer Hausbank, einer Direktbank oder einem der zahlreichen Online-Broker kaufen. Neben Service und Angebot spielt die Höhe der Ordergebühren meist eine wichtige Rolle bei der Wahl des Brokers. Unser nachfolgender Vergleich hilft Ihnen, den besten Broker zu finden:

| Broker | Standard | Neukunde | Bonus | Ergebnis Online-Broker Test | ||

|---|---|---|---|---|---|---|

| Kosten p.a. | pro Order | Kosten p.a. | ||||

| Hinweis: Investitionen in Wertpapiere bergen Risiken! 1 Die Gesamtkosten p.a. berechnen sich auf Basis der aktuellen Konditionen (Quelle: Preis- Leistungsverzeichnis). Einige Broker berechnen außerdem Börsenplatzgebühren. 2 Gesamtkosten p.a. (Neukunde) + Prämie berechnen sich auf Basis der vom jeweiligen Broker angebotenen Konditionen für Neukunden. Einige Broker berechnen außerdem Börsenplatzgebühren. Alle Angaben ohne Gewähr * Smartbroker: Aktienhandel über Gettex für 0 € pro Order. An anderen deutschen Börsenplätzen betragen die Kosten 4 € pro Order, unabhängig vom Ordervolumen. | ||||||

| 224,00 €497,50 €139,60 € | 5,60 €4,98 €8,73 € | 112,00 €248,75 €69,80 € | Handel ab 0,95 Euro je Order + 3,40% Zinsen auf Tagesgeld bis 1 Mio. Euro. | (4,3) |?| | Zum Broker » | |

| 223,00 €495,00 €139,20 € | 3,90 €3,90 €3,90 € | 78,00 €195,00 €31,12 € | Bis 100 Euro Bonus und 12 Monate handeln ab 3,90 Euro je Order! Bis 3,00 % p.a. auf Tagesgeld! | (4,2) |?| | Zum Broker » | |

| 116,00 €290,00 €56,00 € | 5,80 €5,80 €7,00 € | 116,00 €290,00 €56,00 € | - | (3,8) |?| | Zum Broker » | |

| 118,00 €295,00 €47,20 € | 5,90 €5,90 €5,90 € | 118,00 €295,00 €47,20 € | *Für Neukunden: 20 Free-Trades sichern + Sparpläne, ausgewählte ETFs und Fonds ab 0,00 EUR. Jeweils zzgl. marktüblicher Spreads, Zuwendungen, Produktkosten und Fremdkosten. Tipp: Online-Broker des Jahres 2023 bis 2025! | (4,3) |?| | Zum Broker » |

| 80,00 €200,00 €40,00 € | 4,00 €4,00 €5,00 € | 80,00 €200,00 €40,00 € | Jahresabo für das aktien Magazin oder die Trader-Zeitung im Wert von 358 Euro kostenlos erhalten. | (4,2) |?| | Zum Broker » | |

| 178,00 €445,00 €100,00 € | 8,90 €8,90 €12,50 € | 178,00 €445,00 €100,00 € | - | (3,6) |?| | Zum Broker » | |

| 224,80 €449,50 €139,92 € | 7,62 €6,49 €10,74 € | 152,30 €324,50 €85,92 € | Nur 1,99 Euro Orderprovision für 1 Jahr + 1,50 % Zinsen p.a. auf Tagesgeld. | (4) |?| | Zum Broker » | |

| 223,00 €370,00 €139,20 € | 11,15 €7,40 €17,40 € | 223,00 €370,00 €139,20 € | Fonds ohne Ordergebühren kaufen + 2,75 % Zinsen p.a. aufs Tagesgeld. | (4,1) |?| | Zum Broker » | |

| 200,00 €500,00 €80,00 € | 10,00 €10,00 €10,00 € | 200,00 €500,00 €80,00 € | Alle Sparpläne kostenfrei + vergünstigte Ordergebühren. | (4,2) |?| | Zum Broker » | |

| 223,00 €495,00 €139,20 € | 8,03 €7,40 €11,15 € | 160,50 €370,00 €89,20 € | Bis zu 200 Euro Bonus sichern + 2,25 % Zinsen auf Guthaben + Aktions-ETFs ohne Ausgabeaufschlag. | (3,8) |?| | Zum Broker » | |

| 0,00 €0,00 €0,00 € | 0,00 €0,00 €0,00 € | 0,00 €0,00 €0,00 € | Gratis-Aktie für Neukunden. | (4,2) |?| | Zum Broker » | |

| 20,00 €50,00 €8,00 € | 1,00 €1,00 €1,00 € | 20,00 €50,00 €8,00 € | - | (4,3) |?| | Zum Broker » | |

| 0,00* €0,00* €0,00* € | 0,00* €0,00* €0,00* € | 0,00* €0,00* €0,00* € | - | (4,3) |?| | Zum Broker » | |

| 0,00 €0,00 €0,00 € | 0,00 €0,00 €0,00 € | 0,00 €0,00 €0,00 € | - | (4,2) |?| | Zum Broker » | |

| 19,80 €35,88* €7,92 € | 0,00 €0,00 €0,00 € | 0,00 €0,00 €0,00 € | 25 Euro ETF-Bonus + 2,00 % Zinsen p.a. auf Cash. | (4,3) |?| | Zum Broker » | |

| 0,00 €0,00 €0,00 € | 0,00 €0,00 €0,00 € | 0,00 €0,00 €0,00 € | 50 Euro Bonus für Neukunden. | (4,1) |?| | Zum Broker » | |

| 223,00 €495,00 €139,20 € | 11,15 €9,90 €17,40 € | 223,00 €495,00 €139,20 € | - | (3,8) |?| | Zum Broker » | |

| 0,00 €0,00 €0,00 € | 0,00 €0,00 €0,00 € | 0,00 €0,00 €0,00 € | 60 Euro ETF-Bonus für Neukunden + bis 1,75 % Zinsen p.a. | (4,1) |?| | Zum Broker » | |

| 0,00 €0,00 €0,00 € | 0,00 €0,00 €0,00 € | 0,00 €0,00 €0,00 € | - | (3,1) |?| | Zum Broker » | |

| 20,00 €50,00 €8,00 € | 1,00 €1,00 €1,00 € | 20,00 €50,00 €8,00 € | 100 Euro ETF-Bonus sichern. | (4) |?| | Zum Broker » | |

| 38,00 €95,00 €15,20 € | 1,90 €1,90 €1,90 € | 38,00 €95,00 €15,20 € | - | (4,2) |?| | Zum Broker » | |

| 20,00 €50,00 €8,00 € | 1,00 €1,00 €1,00 € | 20,00 €50,00 €8,00 € | - | (3,5) |?| | Zum Broker » | |

| Broker | Standard | Neukunde | Bonus | Ergebnis Online-Broker Test | ||

|---|---|---|---|---|---|---|

| Kosten p.a. | pro Order | Kosten p.a. | ||||

| 1 Die Gesamtkosten p.a. berechnen sich auf Basis der aktuellen Konditionen (Quelle: Preis- Leistungsverzeichnis). Einige Broker berechnen außerdem Börsenplatzgebühren. 2 Gesamtkosten p.a. (Neukunde) + Prämie berechnen sich auf Basis der vom jeweiligen Broker angebotenen Konditionen für Neukunden. Einige Broker berechnen außerdem Börsenplatzgebühren. Alle Angaben ohne Gewähr | ||||||

| 224,00 €497,50 €139,60 € | 5,60 €4,975 €8,725 € | 112,00 €248,75 €69,80 € | Bis zu 200 Euro Wechselprämie. | (4,3) |?| | Zum Broker » | |

| 178,00 €445,00 €100,00 € | 8,90 €8,90 €12,50 € | 178,00 €445,00 €71,20 € | Bis zu 5.000 € Wechselprämie! | (3,6) |?| | Zum Broker » | |

ETF-Sparpläne vergleichen und Dividenden kassieren

In Dividenden-Fonds investieren

Der größte deutsche Aktienfonds ist ein Dividendenfonds. Das spricht zunächst einmal dafür, Dividendenausschüttungen mit dem System „Fonds“ zu kombinieren. Beim Begriff Fonds wird so manch ein zumeist weniger erfahrender Anleger skeptisch. Grundsätzlich ist diese Skepsis unbegründet, da man gerade aus der vorangegangenen Finanzkrise lernen konnte und das Modell dahingehend umgestellt hat, dass das Risiko überschaubar bleibt. Dennoch muss sich der besonnene Anleger im Klaren darüber sein, dass diese Anlagemöglichkeit mit einem überdurchschnittlichen Risiko behaftet ist. Zumindest dann, wenn man den Vergleich zu den klassischen Anlageoptionen wie dem Tagesgeld oder Festgeld wagt. Positiv beeinflusst wird das Risiko dadurch, dass die Fondsmanager gezielt bisherige Gewinne und Ausschüttungen der Aktiengesellschaften im Auge behalten und aufgrund dieser Fakten zukünftige Erträge berechnen. Damit erlebt man statistisch gesehen langfristig weniger Überraschungen.

Surftipp: Wie Sie einen Fonds günstig (ein)kaufen »

Doch die Münze hat zwei Seiten. Da ein Dividendenfonds niemals auf eine Aktie, sondern immer in ein größeres Portfolio von Aktien investiert, wird das Risiko entsprechend gestreut. Ist eine Aktie weniger erfolgreich oder bricht deren Kurs gar ein, so wird dieser Verlust durch Kursgewinne in anderen Aktien wieder aufgefangen. So soll es zumindest sein. Auch das kann natürlich nicht immer gut gehen. Doch im Normalfall pendelt es sich so ein, dass sich Gewinne und Verluste die Waagschale halten und am Ende trotzdem ein zumeist beachtlicher Ertrag steht.

| Name | ISIN | TER | Fondsvolumen | Ausschüttung | Rendite | |||

|---|---|---|---|---|---|---|---|---|

| 1 Jahr | 3 Jahre | 5 Jahre | ||||||

| BL-Equities Dividend A Fonds | LU0309191491 | 1,42% | 767,98 Mio. EUR | Ausschüttend | 1,8% | 12,9% | 11,5% | |

| Deka-Dividenden Strategie CF (A) | DE000DK2CDS0 | 1,46% | 2,04 Mrd. EUR | Ausschüttend | 4,8% | 13,8% | 67,1% | |

| DWS Top Dividende LD Fonds | DE0009848119 | 1,45% | 19,41 Mrd. EUR | Ausschüttend | 7,2% | 2,8% | 38,7% | |

| Fidelity Funds – Asia Pacific Dividend Fund | LU0205439572 | 1,94% | 320,56 Mio. EUR | Ausschüttend | 8,7% | 0,9% | 57,3% | |

| UniDividendenAss A | LU0186860408 | 1,51% | 1,23 Mrd. EUR | Ausschüttend | 7,8% | 12,1% | 60,1% | |

| Stand: 03.2025, Quelle: justetf.com | ||||||||

Jetzt Fondssparpläne vergleichen und in Dividenden-Fonds investieren

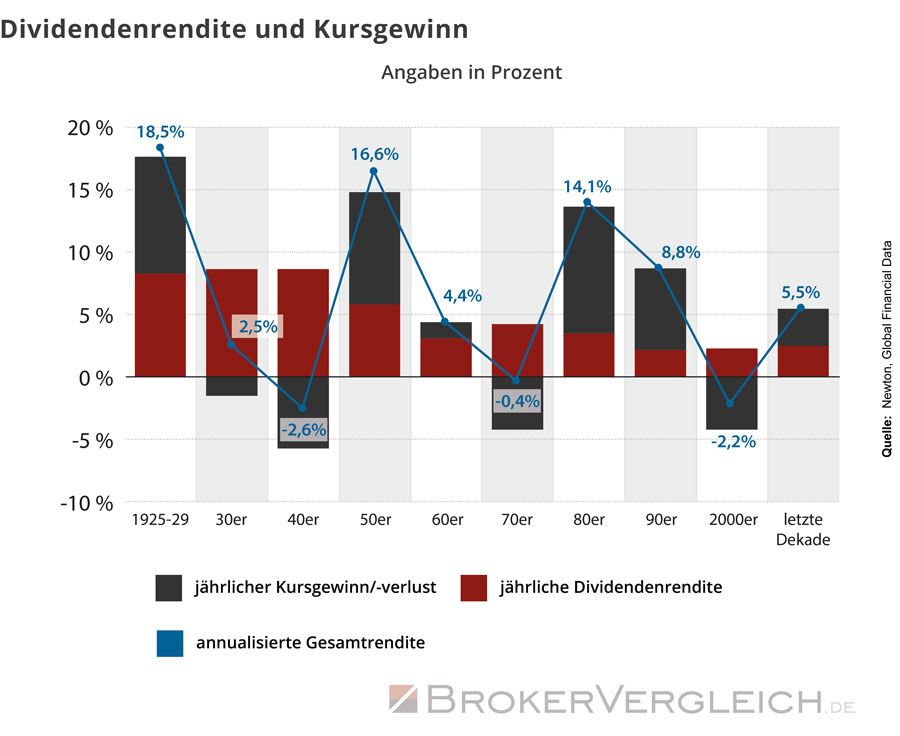

Dividenden und Kursgewinne: Verlässliche Rendite mit Dividenden?

Dass Dividenden wesentlich verlässlicher als Kursgewinne sind, zeigt unsere Infografik basierend auf Daten von Newton Investment und Global Financial Data.

Welchen Anteil die Dividende an der Gesamtperformance einer Geldanlage macht, zeigt der Unterschied zwischen DAX Performanceindex (inkl. Dividenden) und DAX-Kursindex (ohne Dividenden).

Die Auszahlungstermine für die Dividenden der Unternehmen aus dem DAX bewegen sich fast ausnahmslos in der Zeit zwischen April und Mai eines jeden Jahres. Übrigens: Im Durchschnitt zahlen die DAX-Unternehmen eine Dividende von rund drei Prozent pro Jahr. Damit liegt die durchschnittliche Dividende in der Regel deutlich höher oder auf einem ähnlichem Niveau, als würde man sich für eine herkömmliche Anlagemöglichkeit (Sparbuch, Tagesgeld, Festgeld) entscheiden. Aber Achtung: Kursschwankungen (Gewinn und Verlust), die der Aktienkurs im Verlauf eines Jahres außerhalb der Dividende erleidet, bleiben hier vorerst unberücksichtigt.

Dividende – Kurz und knapp:

- Dividende ist Erfolgsbeteiligung der Aktionäre am Geschäftserfolg

- Dividendenhöhe wird auf der Hauptversammlung bestimmt

- Einflussfaktoren für die Dividendenhöhe: Ertragskraft, Konjunkturphase, Dividendenpolitik des Unternehmens

- Dividendenauszahlungen in den DAX-Unternehmen meist zwischen April und Mai

- Dividende im Schnitt bei rund drei Prozent (DAX-Unternehmen)

- Marktbedingte Schwankungen der Aktienkurse berücksichtigen

Zinsen vs. Dividenden 2025

Welche Anlageform, Zinsen oder Dividenden, für Anleger in Frage kommt, hängt wahrscheinlich maßgeblich von der individuellem Risiko-Bereitschaft, dem Anlageziel und dem Anlagezeitraum ab. Fest steht, dass das Zinsniveau Anfang 2025 eher moderat ist und sicherheitsorientierte Anleger auf eine starke Rendite momentan verzichten müssen. Sollte die Europäische Zentralbank die Leitzinsen allerdings noch weiter senken und sinken auch die Zinsen für Tages- und Festgeld wieder.

Bei den Dividendenzahlungen können Anleger dagegen immer noch massiv profitieren: Die in DAX und MDax gelisteten Konzerne wollen für das abgelaufene Geschäftsjahr über 60 Miliarden Euro Dividenden ausschütten. Am meisten zahlt übrigens die Münchener Rück (DE0008430026) im Jahr 2025. Hier erhalten Anleger voraussichtlich 20 Euro pro Aktie an Dividenden.

Trotzdem bleibt die Anlage in Aktien natürlich risikobehaftet. Innerhalb kürzester Zeit können Aktienkurse (zumindest theoretisch) einbrechen und Dividenden sind nur eine Art „Belohnung“ für treue Anleger – die Unternehmen sind nicht verpflichtet, Dividenden auszuschütten.

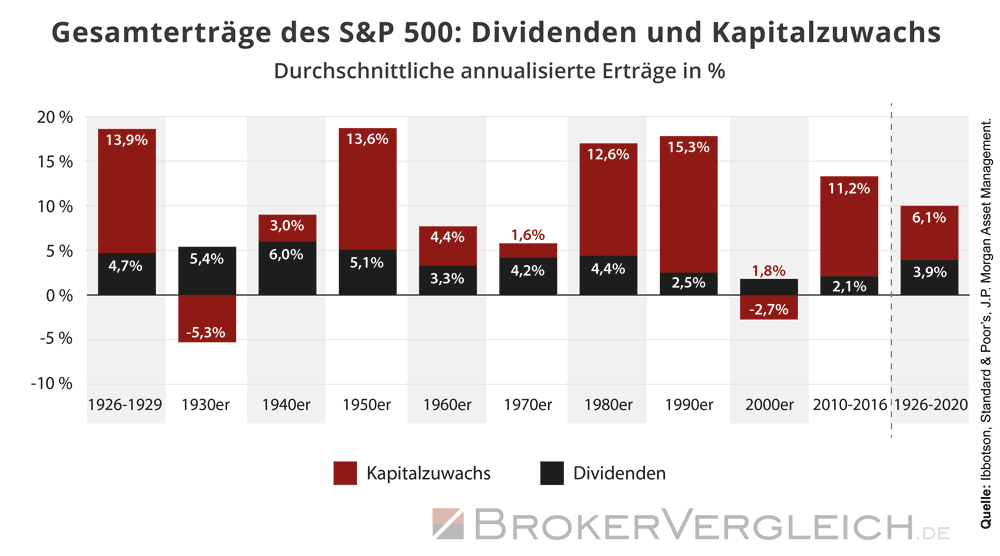

Dividenden und Kapitalzuwachs beim S&P 500

Anhand des S&P 500 lässt sich die Bedeutung der Dividende für den Gesamtertrag gut erkennen. Der S&P 500 ist ein Index, der die Wertentwicklung der 500 bedeutendsten börsennotierten Unternehmen aus den Vereinigten Staaten widerspiegelt. Für ihn liegen Daten zu den Dividenden seit 1926 vor.

Die Grafik zeigt: Im Zeitraum von 1926 bis 2020 beliefen sich die durchschnittlichen annualisierten Erträge auf 10,0 Prozent. Knapp 40 Prozent der Gesamterträge machten Dividenden aus (3,9 Prozent), rund 60 Prozent Kapitalzuwächse (6,1 Prozent).

Dabei ist der Beitrag, den Dividenden leisten, natürlich Schwankungen unterworfen. In den 1990er Jahren war der Anteil der Dividenden am Gesamtertrag beispielweise gering. Der Gesamtertrag belief sich auf 17,8 Prozent. Nur rund 14 Prozent der Gesamterträge machten Dividenden aus (2,5 Prozent). Kapitalzuwächse machten rund 86 Prozent aus (15,3 Prozent)

In den 1940er Jahren spielten Dividenden hingegen eine enorme Rolle. Die Gesamterträge von 8 Prozent setzten sich nur zu einem Drittel (3,0 Prozent) aus Kapitalzuwächsen und zu zwei Dritteln (6 Prozent) aus Dividenden zusammen.

| Zeitraum | Kapitalzuwachs | Dividende | Gesamterträge |

|---|---|---|---|

| 1926-1929 | 13,9 % | 4,7 % | 18,6 % |

| 1930er | -5,3 % | 5,4 % | 0,1 % |

| 1940er | 3,0 % | 6,0 % | 9,0 % |

| 1950er | 13,6 % | 5,1 % | 18,7 % |

| 1960er | 4,4 % | 3,3 % | 7,7 % |

| 1970er | 1,6 % | 4,2 % | 5,8 % |

| 1980er | 12,6 % | 4,4 % | 17,0 % |

| 1990er | 15,3 % | 2,5 % | 17,8 % |

| 2000er | -2,7 % | 1,8 % | -0,9 % |

| 2010-2016 | 11,2 % | 2,1 % | 13,3 % |

| 1926-2016 | 6,1 % | 3,9 % | 10,00 % |

| Quellen: Ibbotson, Standard & Poor’s, J.P. Morgen Asset Management |

|||

Dividendenausschüttungen deutscher Indizes

Dividendenausschüttungen im DAX

Etwa 53 Mrd. Euro werden die Unternehmen des DAX im Jahr 2025 an Dividenden ausgeschüttet. Das sind über 530 Prozent mehr als 2003:

Ausschüttungsquote im DAX, MDAX und SDAX

Als Ausschüttungsquote wird das Verhältnis von Dividende und Gewinn eines Unternehmens bezeichnet. Sie gibt Anlegern Aufschluss darüber, wie viel Prozent des Jahresüberschusses als Dividende an die Aktionäre ausgeschüttet wird. Zwar sagt die Ausschüttungsquote nichts über die tatsächliche Höhe der Dividende aus, Anleger können sich mit ihrer Hilfe jedoch ein Bild davon machen, wie viel des Gewinns das Unternehmen an die Aktionäre weitergibt. Beträgt die Ausschüttungsquote 30 Prozent, werden 30 Prozent des Jahresüberschusses an die Aktionäre ausgeschüttet.

Fazit: Sind Dividenden die neuen Zinsen?

„Sind Dividenden die neuen Zinsen?“ – so lautete die eingangs gestellte Frage. Grundsätzlich kann man sagen, dass Dividenden eine spannende Alternative zum aktuellen Zinsniveau darstellen. Mit durchschnittlich etwa drei Prozent sind sie ähnlich rentabel wie aktuelle Tages- und Festgelder (Stand 03/2025). Da Dividenden-Aktien im besten Fall aber auch im Wert steigen, können Anleger hier unter Umständen doppelt profitieren. Dafür muss der Anleger aber auch ein gewisses Maß an Risiko eingehen. Dividendenfonds können eine gute Lösung darstellen, da das Risiko hier breit gefächert wird und sich einzelne Kurseinbrüche kaum in der Gesamtdividende widerspiegeln. Allerdings sollte hierbei auch auf die Gebührenstruktur der Fonds geachtet werden.

Diese Beiträge könnten Sie auch interessieren:

- Deutsche Bank: Boni und Dividenden im Vergleich

- Zinsen und Dividenden in der Steuererklärung angeben

- Besteuerung von Zinsen und Dividenden

- Börsenlexikon: Dividendenpolitik

- Börsenlexikon: Dividendenrendite

Quellen und weiterführende Informationen:

- Business Insider: Dividenden 2023 auf Rekordniveau

- Finanzmarktwelt: Dividenden erreichen für 2023 Rekordwert von 1,66 Billionen Dollar

- Börse Online: Nur noch von Dividenden leben? So viel Geld müssen Sie in diese ETFs investieren

- Handelsblatt: Welche Unternehmen Aktionären die höchsten Renditen bescheren

- Fund Resarch: Studie: Dividendenzahlungen so hoch wie noch nie

- Dividendenkalender 2025