Steuerliche Behandlung von Kryptowährung

Kryptowährungen werden von der BaFin nicht als gesetzliche Zahlungsmittel eingestuft, sondern als Rechnungseinheiten nach dem Kreditwesengesetz. Was das für private und gewerbliche Anleger bedeutet und wie Sie die Steuerlast minimieren können, erklären wir Ihnen im Folgenden.

Das Wichtigste auf einen Blick:

- Privatanleger: Gewinne aus Kryptowährungen, die länger als ein Jahr gehalten werden, bleiben steuerfrei. Die Möglichkeit, Gewinne und Verluste aus privaten Veräußerungen miteinander zu verrechnen, bleibt bestehen. Die 600-Euro-Freigrenze für kurzfristige Haltefristen ist weiterhin relevant.

- Unternehmer: Der Steuersatz bleibt prinzipiell gleich, aber es gibt neue Anforderungen an die Dokumentation von Transaktionen wie Staking, Lending und Airdrops. Verluste können weiterhin gegengerechnet werden, sofern sie korrekt dokumentiert sind.

Inhaltsverzeichnis

- Allgemeine steuerrechtliche Einstufung von Kryptowährungen

- Steuern bei privatem Handel mit Kryptowährung

- Besonderheit privates Lending – Verlängerung der Haltefrist auf 10 Jahre gilt nicht mehr

- Besteuerung von Staking

- Privates Mining

- Wo soll der Handel mit Kryptowährung in der Steuererklärung angegeben werden?

- Steuern bei gewerblichem Handel mit Kryptowährung

- Vergleich private und gewerbliche Veräußerung von Kryptowährung

- Tipps, um Steuerlast zu mindern

- Übersicht: Welche Steuern werden wann fällig?

- Disclaimer/ Beachten Sie bitte:

Allgemeine steuerrechtliche Einstufung von Kryptowährungen

Was die Einkommenssteuer auf Kryptowährung betrifft, ist mittlerweile eine klarere rechtliche Klärung erreicht. Die BaFin hat Kryptowerte weiterhin nicht als gesetzliche Zahlungsmittel, sondern als Rechnungseinheiten nach dem Kreditwesengesetz eingestuft. Demzufolge werden sie steuerrechtlich nicht wie Geld, sondern wie private Veräußerungsgeschäfte nach §23 Absatz 1 Satz 1 Nummer 2 Einkommenssteuergesetz (EStG) behandelt.

Diese Ansicht bestätigte das Finanzgericht Berlin-Brandenburg (Beschl. v. 20.06.2019, Az. 13 V 13100/19). Das Finanzgericht Nürnberg (Beschl. v. 08.04.2020, Az. 3 V 1239/19) dagegen hielt es für fraglich, „[o]b Erträge aus Geschäften mit Kryptowährungen als steuerpflichtige private Veräußerungsgewinne“ einzustufen sind. Inzwischen hat das Bundesministerium der Finanzen (BMF) mit dem Schreiben vom 6. März 2025 neue Klarstellungen veröffentlicht. Diese bestätigen die steuerliche Behandlung von Kryptowerten als private Veräußerungsgeschäfte. Ein Eingreifen des Gesetzgebers ist derzeit nicht erforderlich. [1]

Die Bundesregierung hat die „Kryptowerte-Transfer-Verordnung“ verabschiedet, die die Geldwäsche-Regelungen auf Digitalwerte erweitert. Eine Neuregelung der Besteuerung ist jedoch nicht Bestandteil dieser Verordnung. [2]

Unter privaten Veräußerungsgeschäften werden beispielsweise auch der Verkauf von Grundstücken, Immobilien, Gold, wertvollen Schmuckstücken und Kunstgemälden verstanden. Kurz: Die Veräußerung eines Vermögensgegenstands, der zum Privatvermögen gehört. Dadurch kann man Bitcoin und andere Krypto-Währungen / -Assets steuerlich nicht mit Erträgen aus Aktien vergleichen.

Es ist wichtig, die Erträge aus dem Krypto Handel korrekt anzugeben, da man sich anderenfalls der Steuerhinterziehung strafbar machen kann. Im schlimmsten Fall endet das mit einer Freiheitsstrafe.

Neu ist, dass Investoren nun verpflichtet sind, sämtliche Transaktionen – wie Kauf, Verkauf, Staking, Lending oder Airdrops – detailliert zu dokumentieren. Unvollständige Aufzeichnungen können zu Schätzungen durch das Finanzamt führen.

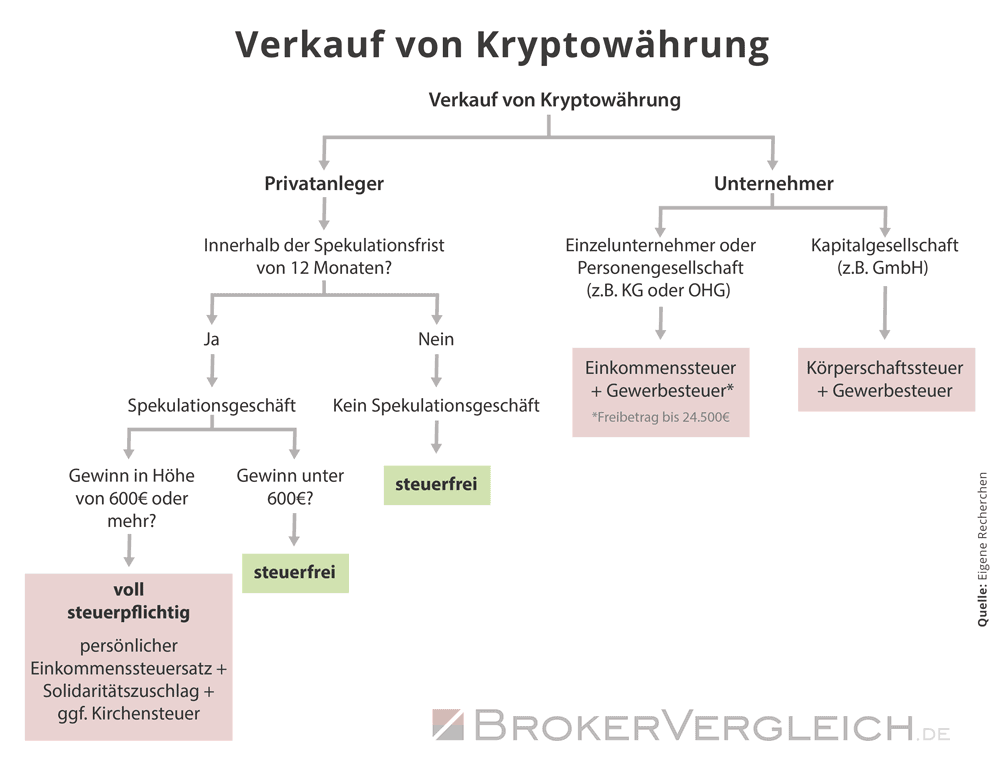

Steuern bei privatem Handel mit Kryptowährung

Da es sich beim privaten Verkauf aufgrund der Einstufung als Rechnungseinheiten nicht um Kapitaleinkünfte, sondern um Einnahmen durch ein sonstiges Wirtschaftsgut handelt, fallen selten Steuern an. Zwei Faktoren bestimmen darüber, ob und wie viel Steuern fällig werden:

- Die Haltedauer

Besitzen Sie eine Digitalwährung länger als 12 Monate, sind die Erlöse aus dem Verkauf bzw. Tausch steuerfrei. Wie hoch der Gewinn ausfällt, hat dann keine Bedeutung.

Ausnahme: Beim Lending verlängert sich die Haltedauer auf 10 Jahre. Dies wurde im BMF-Schreiben vom 6. März 2025 erneut bestätigt.

- Die Höhe des Gewinns

Verkaufen Sie Ihre Bitcoins, Ethereum, Ripple und Co. innerhalb von 12 Monaten nach dem Erwerb wieder, sind die Gewinne daraus nur bis zu einer Freigrenze von 600 Euro von der Steuer befreit. Ab 600 Euro wird der Gewinn in voller Höhe versteuert, selbst wenn die Freigrenze nur geringfügig überschritten wird.

Achtung: Die 600-Euro-Freigrenze gilt nicht nur allein für Kryptowährung, sondern für all Ihre privaten Veräußerungsgeschäfte innerhalb eines Jahres. Verkaufen Sie beispielsweise ein innerhalb von 12 Monaten erworbenes Kunstgemälde mit 500 Euro Gewinn, dürfen Sie nur noch 100 Euro Gewinn mit Krypto-Geschäften machen, um steuerfrei zu bleiben.

Wichtig: Es handelt sich hierbei um eine Freigrenze, nicht um einen Freibetrag. Der Unterschied mag banal klingen, ist aber gravierend. Bei Überschreitung einer Freigrenze muss der gesamte Betrag versteuert werden. Ein Freibetrag dagegen bleibt immer steuerfrei. Versteuert wird hier immer erst der Wert, der den Freibetrag übersteigt.

Haltedauer ermitteln

Die exakte Haltedauer von Bitcoin und Co. zu ermitteln kann schwierig sein, wenn Sie regelmäßig neue Kryptowährung kaufen und wieder verkaufen. Daher gibt es vier verschiedene Methoden, um die Haltedauer zu ermitteln. Das BMF-Schreiben vom 6. März 2025 hat klargestellt, dass Steuerpflichtige die gewählte Methode dokumentieren und beibehalten müssen. Ein Wechsel der Methode ist nicht mehr zulässig.

| Methode | Prinzip |

|---|---|

| FIFO („First in, First out“) |

Es werden die Bitcoins etc. zuerst verkauft, deren Erwerbszeitpunkt am weitesten zurück liegt, also die auch zuerst angeschafft wurden. |

| LIFO („Last in, First out“) |

Genau umgekehrt zur FIFO-Methode: Es werden die Kryptowerte zuerst verkauft, die als letztes gekauft wurden. |

| HIFO („Highest in, First out“) |

Es werden die Bitcoins zuerst verkauft, die zum teuersten Kurs gekauft wurden. |

| LOFO („Lowest in, First out“) |

Es werden die Digitalwerte zuerst verkauft, die zum günstigsten Kurs gekauft wurden. |

HIFO und LOFO haben in der Praxis eher wenig Relevanz. Am häufigsten wird FIFO angewandt. Welche Methode die besten steuerlichen Vorteile bringt, ist vom Einzelfall abhängig.

Surftipp: Wie sollte ich meine Kryptowährung am besten speichern? »

Ertragsberechnung

Je nachdem, ob es sich um ein Verlustgeschäft oder einen Gewinn handelt, ist das Ergebnis bei der Ertragsberechnung ein positiver oder ein negativer Wert.

Verkaufswerbungskosten, wie beispielsweise Gebühren, die Ihr Händler pro Transaktion erhebt, können vom Gewinn abgezogen werden. Dies umfasst auch Netzwerkgebühren (z. B. Gas Fees bei Ethereum-Transaktionen), die im Rahmen der Transaktion anfallen. Diese Kosten müssen jedoch detailliert dokumentiert werden, um steuerlich anerkannt zu werden.

Beispielrechnung:

| Datum | Menge | Kurs pro Bitcoin | |

|---|---|---|---|

| Kauf 1 | 14.04.2020 | 2 | 6.000 Euro |

| Kauf 2 | 21.12.2020 | 2 | 18.000 Euro |

| Verkauf | 21.04.2021 | 3 | 45.000 Euro |

| Netto-Gewinn | Berechnung: (Verkaufspreis – Kaufpreis – Verkaufswerbungskosten) | ||

| Verkaufswerbungskosten | Beispielsweise Transaktionsgebühren, die vom Händler erhoben werden. | ||

Bei der Berechnung verwenden wir die FIFO Methode. Demnach werden die Bitcoins zuerst verkauft, die Sie zuerst gekauft haben. Der Einfachheit halber gehen wir davon aus, dass Sie keine Verkaufswerbungskosten hatten.

Zuerst haben Sie die zwei Bitcoins aus Kauf 1 verkauft. Diese beiden waren länger als 12 Monate in Ihrem Besitz und sind somit steuerfrei.

Der dritte verkaufte Bitcoin ist einer aus Kauf 2. Dadurch, dass Sie diesen nur 4 Monate besessen haben, muss er bei Überschreitung der 600-Euro-Freigrenze voll versteuert werden.

Ertrag = Verkaufspreis – Kaufpreis – Verkaufswerbungskosten

Ertrag = 45.000 – 18.000

Ertrag = 27.000

27.000 Euro Gewinn übersteigen ohne Zweifel die Freigrenze von 600 Euro und müssten entsprechend Ihres persönlichen Steuersatzes versteuert werden.

Grundsätzlich reicht es in der Steuererklärung den Ertrag anzugeben. Um aber auf Nachfragen seitens des Finanzamts vorbereitet zu sein, empfiehlt es sich über die Transaktionen genaustens Buch zu führen. Dies sollte beinhalten:

- Auflistung der Transaktionen

- Datum des Kaufs/ Verkaufs

- Menge

- Kurse zum Zeitpunkt des Kaufs/ Verkaufs

- Kauf- bzw. Verkaufspreis

- Gebühren

- Gewinn

Verlustvortrag bzw. Verlustrücktrag

Um die Steuerlast zu verringern, können Sie Gewinne und Verluste aus privaten Veräußerungsgeschäften aus Vor- bzw. Folgejahren miteinander verrechnen. Dies gilt weiterhin gemäß § 23 EStG und wurde im BMF-Schreiben vom 6. März 2025 bestätigt.

Bedenken Sie dabei, dass dies auch Erträge aus Geschäften mit z. B. Gemälden, Gold oder privaten Immobilien umfassen kann, sofern diese unter die Regelungen für private Veräußerungsgeschäfte fallen.

Beispiel Verlustvortrag:

Kompensiert man Gewinne mit Verlusten aus dem Vorjahr, wird das als Verlustvortrag bezeichnet.

Beispielsweise haben Sie 2024 einen Gewinn von 800 Euro eingefahren. Da Sie damit über der Freigrenze von 600 Euro liegen, müssten Sie die 800 Euro in voller Höhe versteuern. 2023 haben Sie aber einen Verlust von 230 Euro einstecken müssen. Verrechnen Sie nun Gewinn und Verlust miteinander, haben Sie für 2024 nur noch einen Gewinn von 570 Euro und bleiben unter der steuerfreien Freigrenze.

Beispiel Verlustrücktrag:

Gleicht man Gewinne aus dem Vorjahr rückwirkend mit Verlusten aus dem aktuellen Jahr aus, nennt man dies Verlustrücktrag.

Angenommen, Sie haben 2024 einen Verlust von 350 Euro hinnehmen müssen, aber 2023 900 Euro Gewinn gemacht, die Sie voll versteuern mussten. Verrechnen Sie die beiden Beträge miteinander, verbleibt nur noch ein Gewinn von 550 Euro, der unter der Freigrenze liegt. Dann können Sie die aus 2023 zu viel bezahlten Steuern zurückfordern.

Besonderheit privates Lending – Verlängerung der Haltefrist auf 10 Jahre gilt nicht mehr

Falls Sie durch die Kryptowährung Zinsen erhalten (sogenanntes Lending), verlängert sich nach aktueller Rechtslage die Haltedauer von 12 Monaten auf 10 Jahre nicht mehr. Das Bundesministerium der Finanzen (BMF) hat im Schreiben vom 6. März 2025 klargestellt, dass die Verlängerung der Haltefrist auf 10 Jahre für Lending nicht zutrifft. Kryptowährungen bleiben auch bei Lending nach einer Haltedauer von 12 Monaten steuerfrei.

Die frühere Unsicherheit basierte auf dem Wortlaut des §23 Absatz 1 Nummer 2 Satz 4 EStG, der bei der Generierung von Einkünften aus einem Wirtschaftsgut eine Verlängerung der Haltedauer auf 10 Jahre vorsah. Das BMF hat jedoch eindeutig festgestellt, dass Kryptowährungen in diesem Zusammenhang nicht als Einkunftsquelle im Sinne des Gesetzes gelten.

Die steuerrechtliche Einstufung von Lending bleibt jedoch weiterhin relevant. Erträge aus Lending werden als sonstige Einkünfte gemäß §22 EStG behandelt und unterliegen der Einkommensteuer, sofern sie die Freigrenze von 256 Euro pro Jahr überschreiten. Es ist wichtig, diese Einkünfte korrekt zu deklarieren.

Je nach Finanzamt kann es dennoch zu unterschiedlichen Auslegungen kommen. Wenden Sie sich bei Zweifeln an einen Steuerberater oder Steuerrechtsanwalt. Sie können auch bei dem für Sie zuständigen Finanzamt nachfragen und eine verbindliche Auskunft einholen.

Die folgende Übersicht soll dazu dienen, die steuerrechtlichen Folgen der Einstufung von Lending zu erläutern und mögliche Unsicherheiten zu klären.

| Lending als Einkünfte aus Kapitalvermögen nach §20 Absatz 1 Nummer 7 EStG | Lending als sonstige Einkünfte nach §22 Nummer 3 EStG | |

|---|---|---|

| Quellen: Winheller.com – Wie wird Kryptowährung versteuert Juhn.com – Besteuerung von Bitcoins und Kryptowährungen Einführung in Decentralized Finance (DeFi) und damit verbundene Steuerimplikationen. Teil 1: Borrowing & Lending | CryptoTax |

||

| Argumente | Es handelt sich um Einkünfte aus Kapitalvermögen, da Lending ein klassisches verzinstes Darlehen ist und daher Kapital zur Verfügung gestellt wird. Das BMF-Schreiben vom 6. März 2025 hat jedoch klargestellt, dass Kryptowährungen nicht als Kapitalvermögen im Sinne des §20 EStG gelten. | Eine Kapitalforderung muss sich auf eine Geldleistung beziehen. Die Zuordnung zu Kapitalerträgen scheidet aus, da es sich bei Kryptowährung nicht um ein gesetzliches Zahlungsmittel handelt.

Damit unterliegt Lending der gleichen Besteuerung wie Wertpapierdarlehen, die zivilrechtlich als Sachdarlehen (§§607 ff. BGB) eingeordnet werden. Im Ergebnis ist Lending also keine Hingabe von Kapital, sondern eine Sachleistung. Die Gegenleistung ist der Erhalt der versprochenen Coins. |

| Steuerrechtliche Folgen | Laut §20 Absatz 9 Satz 1 EStG sind die jährlich erwirtschafteten Zinsen steuerfrei in Höhe des Sparerpauschbetrages: 801 Euro bzw. bei Zusammenveranlagung 1.602 Euro.

Aber denken Sie daran, dass auch andere Zinseinnahmen hier mit hineinfallen. Wenn Sie Zinsen über den Sparerpauschbetrag hinaus erhalten, muss Abgeltungssteuer gezahlt werden, sowie Solidaritätszuschlag und ggf. Kirchensteuer. Diese Regelung gilt jedoch nicht für Kryptowährungen, da sie nicht als Kapitalvermögen eingestuft werden. |

Bei sonstigen Einkünften gilt eine steuerfreie Freigrenze bis zu 256 Euro im Jahr, §22 Nummer 3 Satz 2 EStG. Bei Überschreitung muss der volle Betrag nach dem persönlichen Steuersatz versteuert werden, sowie Solidaritätszuschlag und ggf. Kirchensteuer. Diese Regelung wurde im BMF-Schreiben vom 6. März 2025 bestätigt. |

Besteuerung von Staking

Die steuerrechtliche Einstufung von Staking wurde durch das BMF-Schreiben vom 6. März 2025 präzisiert. Staking-Erträge werden einheitlich als sonstige Einkünfte gemäß § 22 Nummer 3 EStG behandelt. Die Freigrenze von 256 Euro pro Jahr bleibt bestehen. Bei Überschreitung dieser Freigrenze unterliegen die Erträge dem persönlichen Einkommensteuersatz, sowie Solidaritätszuschlag und ggf. Kirchensteuer.

Die frühere Unsicherheit, ob Staking-Erträge als Kapitaleinkünfte gemäß § 20 Absatz 1 Nummer 7 EStG eingestuft werden könnten, wurde ausgeräumt. Das BMF hat klargestellt, dass Kryptowährungen nicht als Kapitalvermögen gelten und daher nicht unter diese Regelung fallen. Dies bedeutet, dass der Sparerpauschbetrag von 801 Euro (bzw. 1.602 Euro bei Zusammenveranlagung) nicht auf Staking-Erträge anwendbar ist.

Die Verlängerung der Spekulationsfrist von 1 auf 10 Jahre, wie sie beim Lending diskutiert wurde, ist beim Staking nicht anwendbar. Das BMF hat bestätigt, dass die Haltefrist von 12 Monaten auch bei Staking gilt, sofern die Coins nicht verliehen, sondern lediglich zur Sicherung des Netzwerks eingesetzt werden. Eine Verlängerung der Haltefrist tritt nur ein, wenn die Verfügungsbefugnis vollständig übertragen wird, was beim klassischen Staking in der Regel nicht der Fall ist.

Um Rechtssicherheit vor der Teilnahme an Staking zu erlangen, bleibt es empfehlenswert, eine verbindliche Auskunft bei dem für Sie zuständigen Finanzamt einzuholen. Die Behörde muss das geplante Investment dabei steuerlich bewerten und ist an diese Einschätzung dauerhaft gebunden. Voraussetzung für einen erfolgreichen Antrag ist neben einer ausführlichen Schilderung des Sachverhalts auch eine umfassende rechtliche Stellungnahme. Wenden Sie sich dazu an einen Steuerberater oder Steuerrechtsanwalt.

Zusätzlich fordert das BMF eine lückenlose Dokumentation aller Staking-Transaktionen. Dazu gehören der Zeitpunkt, die Menge und der Wert der jeweiligen Transaktion. Unvollständige Aufzeichnungen können zu Schätzungen durch das Finanzamt führen, die sich nachteilig auf die Steuerpflichtigen auswirken können. Es wird empfohlen, spezialisierte Steuer-Software zu nutzen, um die Dokumentation zu erleichtern.

Surftipp: Coin-Staking - Alternative zum Mining oder attraktive, neue Ertragsquelle? »

Privates Mining

Wenn Sie privates Mining betreiben, fällt dies oft zwangsläufig in den gewerblichen Bereich, sobald Sie dies mit Gewinnerzielungsabsicht über einen längeren Zeitraum hinweg betreiben. Das BMF-Schreiben vom 6. März 2025 hat die Anforderungen an die Dokumentation und steuerliche Behandlung von Mining-Erträgen weiter konkretisiert. Es wird erwartet, dass alle relevanten Transaktionen detailliert aufgezeichnet werden, einschließlich der Betriebskosten wie Stromverbrauch und Hardware-Abnutzung.

Gewerbliche Tätigkeit = dauerhaft und mit Gewinnerzielungsabsicht

Das Herstellen von Kryptowährung wird weiterhin wie die Herstellung von sonstigen Wirtschaftsgütern behandelt. Wer also Bitcoins usw. dauerhaft und mit Gewinnerzielungsabsicht selbst erzeugt, wird vom Finanzamt als gewerblich tätige Person eingeordnet und muss dementsprechend die Gewinne als Einkünfte aus Gewerbebetrieb in der Steuererklärung erfassen. Dies wurde im BMF-Schreiben vom 6. März 2025 bestätigt.

Im Gegenzug können Sie sämtliche Betriebsausgaben wie Strom, Hardware, Büromiete oder andere notwendige Kosten von der Steuer absetzen. Für Einzelunternehmer gibt es zudem einen Gewerbesteuerfreibetrag von 24.500 Euro. Es ist wichtig, alle Ausgaben detailliert zu dokumentieren, da unvollständige Aufzeichnungen zu Schätzungen durch das Finanzamt führen können.

Ausnahmen von der gewerblichen Tätigkeit gelten nur dann, wenn es sich wirklich um eine gelegentliche Tätigkeit handelt oder das Mining nur zur Deckung der anfallenden Anschaffungs- und Betriebskosten von Computersystemen genutzt wird. In solchen Fällen wird das Mining als Einkünfte aus sonstigen Leistungen im Sinne von §22 Nummer 3 EStG verstanden. Dabei gilt eine steuerfreie Freigrenze bis zu 256 Euro im Jahr, §22 Nummer 3 Satz 2 EStG. Bei Überschreitung dieser Freigrenze muss der volle Betrag nach dem persönlichen Steuersatz versteuert werden, sowie Solidaritätszuschlag und ggf. Kirchensteuer.

Wo soll der Handel mit Kryptowährung in der Steuererklärung angegeben werden?

Die Angaben dazu gehören weiterhin in die Anlage für Sonstige Einkünfte (SO), gemeinsam mit allen anderen privaten Veräußerungen. Bei mehreren Posten empfiehlt sich eine gesonderte Aufstellung, um die Übersichtlichkeit zu gewährleisten. Das BMF-Schreiben vom 6. März 2025 hat diese Vorgehensweise bestätigt.

Ist ein Geschäft nicht besteuerbar, entweder aufgrund der Einhaltung der 12-monatigen Spekulationsfrist oder weil sich der Gewinn unterhalb der Freigrenze von 600 Euro befindet, besteht keine Pflicht, die Veräußerung in der Steuererklärung anzugeben. Um Missverständnissen vorzubeugen, empfiehlt sich jedoch eine präventive Offenlegung mit der Ergänzung, dass die Besteuerung aufgrund der Haltedauer oder der Freigrenze entfällt. Dies kann helfen, Rückfragen des Finanzamts zu vermeiden.

Steuern bei gewerblichem Handel mit Kryptowährung

Anderes gilt bei Unternehmen und gewerblichem Handel. Die zahlreichen Besonderheiten aus dem privaten Handel greifen hier nicht. Unternehmen können keine privaten Veräußerungsgeschäfte tätigen, und die Steuerfreiheit nach einem Jahr Haltedauer gilt hier nicht.

Die Kryptowährungen werden hier zum Betriebsvermögen gezählt und sind demzufolge Einkünfte aus Gewerbebetrieb gemäß §15 EStG. Die Besteuerung erfolgt also im gewerblichen Bereich normal, wie andere gewerbliche Einkünfte auch.

Abhängig von der Rechtsform des Unternehmens unterliegen die Gewinne zusätzlich zur Gewerbesteuer:

- der Einkommensteuer (bei Einzelunternehmen und Personengesellschaften wie beispielsweise KG und OHG)

- oder der Körperschaftsteuer (bei Kapitalgesellschaften wie GmbH und AG)

Für Einzelunternehmer und Personengesellschaften gibt es einen Gewerbesteuerfreibetrag von 24.500 Euro. Für Kapitalgesellschaften gilt das allerdings nicht.

Die umsatzsteuerrechtliche Beurteilung wurde durch das BMF-Schreiben vom 6. März 2025 weiter konkretisiert. Der Europäische Gerichtshof hatte bereits 2015 entschieden (EuGH vom 22.10.2015 – C-264/14), dass beim Tausch von Kryptowährung in herkömmliche Währung (wie Euro) keine Umsatzsteuer anfällt.

Nach Ansicht des Gerichts gelten für Krypto Werte ähnliche Regelungen wie für Fremdwährung, da sie eine Art privates Geld darstellen. Diese Regelung wurde im aktuellen BMF-Schreiben bestätigt. Etwas anderes gilt, wenn eine andere Dienstleistung (z. B. Beratung oder Handwerkertätigkeiten) in Bitcoin bezahlt wird. Dann muss auf die ursprüngliche Leistung trotzdem Umsatzsteuer gezahlt werden.

Vergleich private und gewerbliche Veräußerung von Kryptowährung

| Private Anleger | Gewerbliche Anleger | |

|---|---|---|

| Ausnahmen von Steuerpflicht | Vorteil: Die Freigrenze bis 600 Euro gilt nur hier, ebenso wie die Steuerfreiheit nach einem Jahr Haltedauer. | Unternehmer dagegen müssen grundsätzlich alle Gewinne versteuern. |

| Verlustabzug | Im privaten Bereich dürfen nur Gewinne und Verluste aus privaten Veräußerungsgeschäften miteinander verrechnet werden. | Vorteil für Unternehmen: Verluste können besser abgezogen werden, denn im gewerblichen Bereich darf alles mit allem verrechnet werden, wie beispielsweise Miete für Gewerberäume, Arbeitsfahrzeug, Strom oder Arbeitscomputer. |

Tipps, um Steuerlast zu mindern

Halten wir noch mal die wichtigsten Punkte fest, die Sie tun können, um Ihre Steuerlast zu minimieren:

Für Privatpersonen

✔ Warten Sie die einjährige Haltefrist ab, die Ihnen Steuerfreiheit garantiert, bevor Sie wieder verkaufen.

✔ Verrechnen Sie Gewinne und Verluste aus Ihren privaten Veräußerungen aus vorherigen Jahren miteinander.

✔ Behalten Sie Ihre Transaktionen im Blick und planen Sie Ihre Geschäfte. Wenn sich bereits andeutet, dass Sie über die 600-Euro-Freigrenze gelangen, sollten Sie besser andere Geschäfte aus privaten Veräußerungen in kommende Jahre verschieben.

Für Unternehmen

Auch hier gilt: Behalten Sie die Übersicht über Ihre Geschäfte. Prinzipiell ist der Steuersatz zwar immer gleichbleibend, aber wenn man in einem Jahr hohe Verluste einfahren musste (zum Beispiel bedingt durch die Corona-Pandemie), dann kann man diese Verluste gegenrechnen und die Steuerlast fällt geringer aus.

Übersicht: Welche Steuern werden wann fällig?

Grundsätzlich kann man sagen, dass viele Einzelfragen im Bereich der Besteuerung von digitaler Währung (noch) heftig umstritten sind.

Nur in einigen wenigen Punkten hat die Europäische Rechtsprechung und/ oder das Bundesministerium für Finanzen für Klarheit gesorgt. Darum haben wir Ihnen in folgender Tabelle noch mal den aktuellen Stand der Besteuerung zusammengefasst.

Es bleibt abzuwarten, ob und wie der Gesetzgeber oder höchstrichterliche Rechtsprechung das Thema zukünftig angehen werden.

| Arten von Kryptohandel | Besteuerung | |

|---|---|---|

| Quelle: Eigene Recherchen | ||

| Verkauf | privat | Der Verkauf ist steuerfrei bis 600 Euro Gewinn pro Jahr bzw. bei Haltedauer von 12 Monaten.

Anderenfalls: Zahlung von Einkommenssteuer (je nach persönlichem Steuersatz), Solidaritätszuschlag und gegebenenfalls Kirchensteuer, aber keine Abgeltungssteuer und keine Umsatzsteuer |

| Gewerblich | Es wird Gewerbesteuer und je nach Betriebsform Einkommenssteuer oder Körperschaftssteuer fällig.

Umsatzsteuer wird nicht berechnet. |

|

| Tausch | privat | Der Tausch ist steuerfrei bis 600 Euro Gewinn pro Jahr bzw. bei Haltedauer von 12 Monaten.

Anderenfalls: Zahlung von Einkommenssteuer (je nach persönlichem Steuersatz), Solidaritätszuschlag und gegebenenfalls Kirchensteuer, aber keine Abgeltungssteuer und keine Umsatzsteuer |

| Gewerblich | Es wird Gewerbesteuer und je nach Betriebsform Einkommenssteuer oder Körperschaftssteuer fällig.

Umsatzsteuer wird nicht berechnet. |

|

| Lending (Verleih von Kryptowährung) | privat | Steuerfreier Verkauf erst nach Haltedauer von 10 Jahren möglich.

Je nach Einordnung der jährlich erwirtschafteten Zinsen:

|

| Gewerblich | Es wird Gewerbesteuer und je nach Betriebsform Einkommenssteuer oder Körperschaftssteuer fällig.

Umsatzsteuer wird nicht erhoben, da es sich um ein Darlehen nach §4 Nummer 8a UstG handelt und es demnach umsatzsteuerfrei ist. |

|

| Mining (Erzeugen von Bitcoins etc.) | privat | Privates Mining ist als Einkünfte aus sonstigen Leistungen im Sinne von § 22 Nummer 3 EStG anzusehen.

Daher gibt es die steuerfreie Freigrenze bis zu 256 Euro im Jahr. Bei Überschreitung dieser Freigrenze, greift der persönliche Einkommensteuersatz, sowie Solidaritätszuschlag und ggf. Kirchensteuer. |

| Gewerblich | Es wird Gewerbesteuer und je nach Betriebsform Einkommenssteuer oder Körperschaftssteuer fällig.

Laut Bundesministerium für Finanzen muss keine Umsatzsteuer gezahlt werden, da Minerleistungen nicht im Rahmen eines Leistungs- |

Staking (Hingabe der Verfügungsbefugnis der eigenen Coins und Token) | privat | Je nach Einordnung:

Ob steuerfreier Verkauf – wie beim Lending – erst nach Haltedauer von 10 Jahren möglich ist, wird noch diskutiert. |

| Gewerblich | Gewerbesteuer und je nach Betriebsform wird Einkommenssteuer oder Körperschaftssteuer fällig. | |

Disclaimer/ Beachten Sie bitte:

Die kostenlosen Informationen auf dieser Seite basieren auf eigenen Recherchen und wurden mit bestmöglicher Sorgfalt zusammengetragen. Beachten Sie dennoch, dass diese Inhalte nicht von einem Steuerberater stammen und somit nicht den Anspruch haben eine umfassende steuerliche bzw. rechtliche Beratung ersetzen zu wollen. Bei Unklarheiten suchen Sie einen Steuerberater oder einen Anwalt für Steuerrecht auf.

Für die Richtigkeit, Vollständigkeit oder Aktualität, der in diesem Beitrag verwendeten Informationen, wird keine Garantie übernommen. Der Anbieter dieser Seite übernimmt keine Haftung für Schäden, die auf der Nutzung bzw. Nichtnutzung der hier dargestellten Informationen basieren.

Weiterführende Links

[1] LTO – Einkommenssteuer auf Kryptowährungen

[2] FAZ – Digitalwährungen sollen weniger anonym werden

Steuern auf Kryptowährungen: Wann Sie zahlen müssen | KlarMacher (hanseaticbank.de)

Steuerliche Behandlung der Kryptowährungen | Compliance | Haufe

Windheller.com – Wie wird Kryptowährung versteuert?

Drucksache 19/370 (bundestag.de)

Weitere Ratgeber zum Thema Kryptowährungen

- Kryptobörsen und Kryptobroker im Vergleich

- Ratgeber: Bitcoin kaufen für Anfänger

- Bitcoin-Sparplan einrichten: Schritt-für-Schritt-Anleitung

- Krypto-ETFs und -ETPs kaufen

- Coin-Staking

- Krypto-Wallets

- Steuern bei Kryptowährungen

- Bitcoin-Halving

Risikohinweis: Der Handel mit Kryptowährungen wie Bitcoin ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust Ihres eingesetzten Kapitals führen. Sie sollten keine Gelder einsetzen, deren Verlust Sie im schlimmsten Fall nicht verkraften könnten. Stellen Sie sicher, dass Sie alle mit dem Kryptowährungs-Handel verbundenen Risiken verstanden haben. Der Inhalt dieser Webseite darf NICHT als Anlageberatung missverstanden werden! Wir empfehlen, sofern notwendig, sich von unabhängiger Stelle beraten zu lassen.